“녹십자, 2분기 시장 예상치에 맞는 실적 기대”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

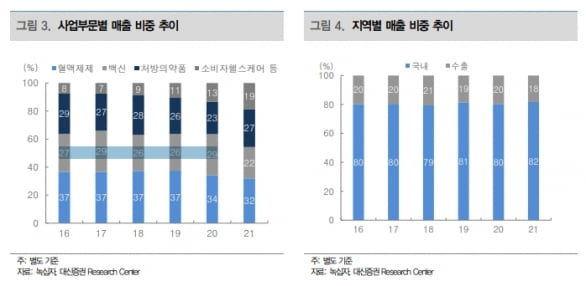

녹십자의 2분기 연결 재무제표 기준 매출은 4198억원, 영업이익은 157억원으로 추정했다. 전년 동기 대비 각각 8.3%와 41.8% 증가한 수치다. 매출은 컨센서스에 부합하고, 영업이익은 소폭 밑돌 것으로 봤다.

해외 독감백신의 수출이 확대되면서 매출을 이끌 것이란 분석이다. 남반구 독감백신 수주 매출 전량이 2분기에 인식돼, 해외 매출은 전년 동기 대비 21.6% 증가한 992억원으로 추산했다. 국내 매출은 처방의약품 판매 확대에 따라 10.2% 늘어난 2338억원으로 추정했다.

지씨셀 녹십자엠에스 등 연결 자회사의 실적은 코로나19 확진자 감소 영향으로 줄어들 것으로 예상했다.

지씨셀의 2분기 매출은 302억원으로 전년 동기 대비 12.3% 늘겠지만, 전분기에 비해 62.6% 감소할 것으로 전망했다. 녹십자의료재단의 용역 서비스 매출이 감소하면서다. 녹십자의료재단의 1일 검체 검사 수행건수는 지난 1분기 약 2만건에서 2분기 5000여건 수준으로 감소한 것으로 추정된다.

하반기에는 해외 진출 품목의 확대를 기대했다. 임윤진 연구원은 “‘IVIG-SN 10%’의 브라질 등 중남미 지역 수출 확대로 해외 혈액제제 부문 매출이 회복될 것”이라고 말했다.

지난해 8월 중국 허가를 받은 A형 혈우병 치료제 ‘그린진에프’의 매출도 하반기부터 본격화될 것으로 봤다. 임 연구원은 “그린진에프는 혈장 분획이 필요 없는 유전자재조합 치료제로 회사의 수익성 개선에 기여할 것”이라고 했다.

-

1

유한양행 "공동 R&D로 후보물질 발굴…신약 개발 속도낸다"

신기술을 가진 초기 바이오 기업이 단숨에 신약 개발에 성공하기란 사실상 불가능에 가깝다. 환자를 대상으로 임상시험을 하려면 천문학적인 비용이 든다. 허가 장벽을 넘으려면 많은 전문 인력과 경험도 필요하다. 그래서 &...

-

2

“똑같은 암이라도 개인에게 꼭 맞는 항암제를 선택해 ‘맞춤형 정밀치료’를 하는 시대로 변하고 있습니다.”(최대출 엔젠바이오 대표)“완치 후 혹시 암이 재발할 확률...

-

3

SK바사·제넨셀·이뮨메드의 '뚝심'…코로나 치료제·백신 개발 가속

국내 제약·바이오 기업들이 12일 열린 ‘2022 대한민국 바이오 투자 콘퍼런스(KBIC 2022)’에서 코로나19 백신·치료제 개발 계획 등을 공개했다. 코로나19 백...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)