LG전자, 생활가전 올 매출 12% ↑…전장부품도 수주 늘며 '흑자 질주'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김동원 KB증권 연구원

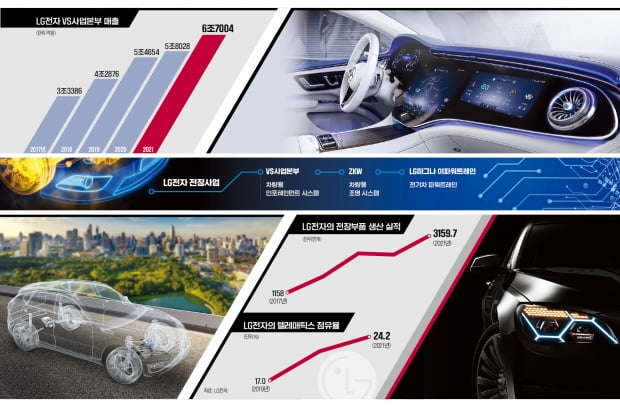

LG전자의 2분기 실적은 TV와 홈엔터테인먼트를 담당하는 HE사업본부의 수익성 하락으로 시장 컨센서스(증권사 추정치 평균)인 영업이익 8390억원을 하회했다. LG전자의 2분기 매출액은 19조 5000억원으로 전년동기대비 15% 증가했지만, 전 분기 대비 8% 감소했다. 영업이익은 전 분기 대비 58% 감소, 전년동기대비 12% 감소한 7917억원을 기록했다.

영업이익률도 4.1%로 전년 동기, 전분기에 비해 줄어들었다. 2021년 2분기 영업이익률은 8.2%, 2022년 1분기는 4.6%였다. 2분기 부문별 영업이익은 H&A사업본부(생활가전) 4492억원, VS사업본부(전장부품) 503억원, 비즈니스 솔루션(BS) 사업본부 209억원, HE사업본부 3억원으로 추정한다. 내구재 수요 정점에 대한 우려에도 불구하고 2분기 잠정 실적 발표 당일 LG전자의 주가는 반등을 보였다. 그 이유는 견조한 H&A사업본부 실적과 VS사업본부 흑자전환 때문인 것으로 보인다.

H&A사업본부 경우 북미 시장에서 프리미엄 제품 비중 확대에 따른 매출 성장세가 지속되고 있다. 이는 인플레이션 확대 국면 속에서 초고가 또는 초저가 선호라는 소비 패턴의 뚜렷한 양극화 현상이 심화하고 있기 때문이다.

따라서 북미시장 점유율 확대 영향으로 2022년 H&A사업본부 매출액은 30조 3000억원을 기록할 전망이다. 전년동기대비 11.8% 증가한 수치다.

첫째, 고수익성 플라스틱 OLED 기반의 디지털 인포테인먼트의 수익성이 양호한 상황이다. 벤츠 전기차 EQS향 인포테인먼트 공급 이후 유럽 거래선이 확대되고 있고, 유럽 대형 고객을 확보한 차량 램프 전문 업체인 ZKW와 협업이 강화되고 있기 때문이다. 이를 통해 제품 믹스 개선 및 고객 기반 확대가 진행되고 있다.

둘째, 차량용 반도체 공급부족이 완화되고 있다. 이에 따라 자동차 주문자상표부착(OEM) 업체들의 가동률이 빠르게 회복되고 있다.

셋째, 올해 VS사업본부 수주잔고는 전년 대비(61조원) 10% 증가한 67조원으로 예상된다. LG전자에 따르면 올 상반기 신규 수주는 8조원을 기록했다. 이는 2021년 수주잔고(61조원) 대비 13% 수준이며, 지난해 상반기 대비 27% 증가한 규모다. 또한, LG마그나 이파워트레인의 경우 북미 자동차 3사뿐 아니라 유럽 자동차 업체로부터도 신규 수주도 증가하고 있다. 향후 3대 핵심 전장사업인 △인포테인먼트 △ZKW △LG마그나의 고른 수주 증가가 예상된다.

전장부품 실적 개선 속도가 향후 LG전자 주가 상승의 주요 동인이 될 것으로 전망한다. 특히 북미 신규 고객 확대를 위해 LG마그나 이파워트레인과 LG이노텍이 각각 멕시코에 신규 공장 설립을 준비하고 있다. 중장기적으로는 북미 자동차 및 자율주행차 업체까지 고객기반이 확대될 수 있을 것으로 예상된다.

-

1

벤츠 신형 C클래스의 '눈'이 된 LG전자 ADAS 전방카메라

‘자동차의 눈’ 역할을 하는 ADAS(첨단운전자원시스템) 카메라는 LG전자 VS사업본부의 대표 상품으로 꼽힌다. LG전자는 지난해 10월부터 독일 자동차 제조업체 ‘메르세데스벤츠 AG...

-

2

LG전자, 완성차 업체에 'AR 소프트웨어 솔루션' 공급 추진

LG전자는 완성차 업체에 ‘AR 소프트웨어 솔루션’을 공급하는 사업을 추진하고 있다. 차량용 부품에 솔루션을 끼워파는 것에서 한 발 나아가 솔루션 전문 업체로 변신을 꾀하고 있다는 설명이다. 그...

-

3

삼성전자, LG전자, SK하이닉스, 포스코케미칼…이들 기업이 인재 채용을 위해 실행하고 있는 공통점은 무엇일까요?예, 바로 대학내 계약학과 설립입니다.기업들이 수시채용에 나서면서 인재 확보가 어려워지자 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)