금리 부담에 '내 집 마련' 포기한다고?…'핀셋 전략' 따로 있다 [최원철의 미래집]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

최근 '빅 스텝', '자이언트 스텝', '울트라 스텝' 같은 용어가 자주 나오고 있습니다. 기준금리를 한 번에 각 0.5%, 0.75%, 1.0% 올리는 것을 말합니다. 미국이 인플레이션을 막기 위해 자이언트 스텝, 울트라 스텝에 나설 것이라는 예상이 나옵니다.

한국도 미국과 기준금리가 역전되면 외국인 투자자금이 빠져나갈 수 있으니 기준금리를 올리고 있죠. 이미 3개월 연속 인상했고 이달에는 역사상 처음으로 한국은행이 빅 스텝을 단행했습니다. 그래도 올해 말까지 금리가 계속 올라갈 것으로 보입니다.

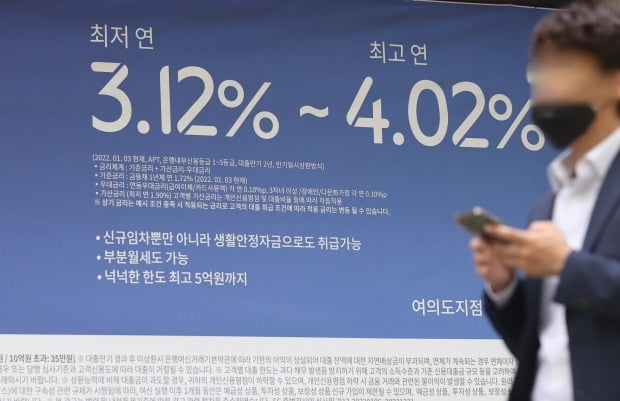

기준금리가 올라가면 내 집 마련을 위한 주택담보대출 이자가 7%를 넘어 8%대로 진입할 수 있습니다. 원리금 균등분할로 상환하면 수입의 절반 이상이 대출금 상환에 들어갈 판인데, 여기에 생활물가마저 폭등하고 있죠. 상대적으로 소득이 적은 2030 세대가 지난해처럼 '영끌(영혼까지 끌어모아 대출)'에 나서기 어려워진 이유입니다.

그렇다고 내 집 마련을 포기하기도 불안합니다. 전세로 살다 또 벼락 거지가 될지 모른다는 생각이 들고, 월세도 계속 오를 것 같죠. 사전청약이나 청년·신혼부부 특공을 활용하면 된다고 생각하는 분들도 계십니다만, 남들도 똑같은 생각을 하는 탓에 쉽지 않은 게 현실입니다. 지난해 말 3기 신도시 3차 사전청약에서 하남 교산 경쟁률은 52대 1에 달했죠.

그래서 최근에는 신축 아파트보다 10년 이상 된 구축 아파트가 더 저렴할 수 있다는 얘기가 나옵니다. 새로 인테리어를 하면 깔끔한 새집에서 안정적으로 살 수 있으니 말입니다. 주변에 문화시설이나 쇼핑몰 등의 편의시설이 이미 갖춰진 곳을 고를 수 있다는 점도 구축 아파트의 장점입니다.

그렇기에 투자용이 아닌 실거주용 아파트라면 가격이 내려간 시기에 구축 아파트를 매수하는 것도 나쁘지 않은 판단입니다. 개인의 상황에 따라 무조건 신축 아파트가 좋진 않을 수도 있다는 것이죠.

부동산 대책에서 계층별 대책을 만드는 것을 '핀셋 전략'이라고 합니다. 개인의 내 집 마련에도 이런 핀셋 전략이 필요합니다. 출퇴근 시간은 적정한지, 자녀들의 통학 환경이나 교통 환경은 좋은지 등 주변 인프라와 자신의 상황을 따져 가족과 오랫동안 행복하게 살 집을 저렴하게 마련하는 것입니다.

금리는 지속해서 상승할 전망이고 공사비 등을 감안하면 신축 아파트 분양가도 더 오를 것으로 보입니다. 생애 최초 주택구입자에게 LTV를 80%까지 적용해준다고 하지만, 묻지 마 청약이나 영끌·빚투(빚내서 투자)를 감행하긴 어려운 시기입니다. 실거주에 초점을 맞춰 다양한 요인들을 살피는 핀셋 전략이 필요합니다.

<한경닷컴 The Moneyist> 최원철 한양대 부동산융합대학원 특임교수

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

-

1

"이러다 금리 8% 금방…여름 휴가 포기하고 대출 갚아야죠"

"아껴쓰고 빚부터 갚아야죠", "투자가 뭡니까. 여름휴가 포기하는 것부터 시작해 대출금 갚아야죠"기준금리 인상으로 대출금리가 치솟으면서 '빚부터 갚자'는 심리가 확산되고 있다. 이자 부담을 늘어날 것을...

-

2

[속보] 한은, 사상 첫 '빅스텝' 결정…고물가·한미 금리역전 부담

한국은행은 13일 금융통화위원회(이하 금통위)를 열고 7월 기준금리를 2.25%로 인상했다. 사상 처음으로 빅스텝(기준금리 0.50%포인트 인상)을 결정했다. 지난 4월과 5월에 이어 세차례 연속 금리 인상...

![[속보] 한은, 사상 첫 '빅스텝' 결정…고물가·한미 금리역전 부담](https://img.hankyung.com/photo/202207/01.30610559.3.jpg)

-

3

"대중국 전략, 새로운 접근이 필요하다" [조평규의 중국 본색]

신종 코로나바이러스 감염증(코로나19) 확산 이후 대(對)중국 사업관은 급속한 전환을 요구 받고 있습니다. 상하이시의 전체주의적인 전면적 봉쇄는 중국이라는 나라를 새롭게 인식하는 계기가 됐습니다. 포스트 코로나 시대...

!["대중국 전략, 새로운 접근이 필요하다" [조평규의 중국 본색]](https://img.hankyung.com/photo/202207/99.15058147.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)