대출금리 年7%땐 190만명 원리금 못 갚아…부실 우려 부채 123조↑

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

금리 年3.96%서 3%P 오르면

생계비 빼고 원금·이자 못갚는

DSR 70% 초과자 50만 증가

총대출자 1646만명 중 11.5%

DSR 90%는 90만→120만명

자영업자·다중채무자 등서

증가폭 두드러져 부실 우려

당국, 중·저신용자 대책 마련

중금리 대출 금리 상한 올려

급증하는 상환 부담

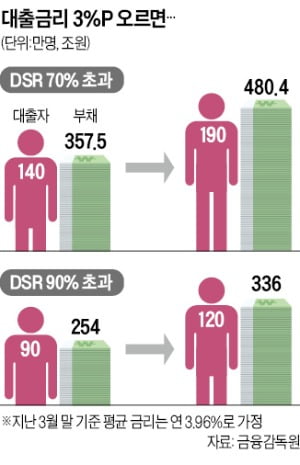

여기서 평균 금리가 3%포인트 상승하면 전체 차입자 1646만 명 가운데 총부채원리금상환비율(DSR)이 70%를 초과하는 차입자가 190만 명에 달하는 것으로 조사됐다. 기존 140만 명에서 50만 명 늘어나는 것이다. 이들의 부채 규모는 357조5000억원에서 480조4000억원으로 122조9000억원 증가한다. DSR이란 연소득 대비 한 해 갚아야 할 원리금의 비율이다. DSR이 70%를 넘어서면 소득에서 최저생계비를 제외했을 때 원리금을 감당하지 못하는 차주로 분류된다.

DSR이 90%를 넘어서면 소득에서 소득세와 건강보험료 등만 제외해도 원리금을 못 갚는 차주로 여겨진다. 평균 금리가 3%포인트 오르면 이런 차입자는 기존 90만 명에서 120만 명으로 증가하는 것으로 나타났다. 이들의 부채 금액은 254조원에서 336조원으로 늘어난다.

취약 차주 ‘비상’

DSR 90% 초과 차입자는 제2금융권과 자영업자, 다중채무자에서 급증하는 것으로 나타났다. 평균 금리가 3%포인트 오르면 은행에선 DSR 90% 초과 차입자 비중이 3.2%(28만7000명)에서 4.8%(43만7000명)로 높아진다. 2금융권에선 1.9%포인트(8.4%→10.3%) 늘어난다.같은 상황에서 DSR 90% 초과 자영업자는 10.2%(21만9000명)에서 13.0%(28만 명)로 2.8%포인트 증가하는 것으로 파악됐다. 반면 비자영업자는 1.6%포인트(4.8%→6.4%) 늘어나는 데 그친다.

다중채무자와 비다중채무자의 격차는 더 큰 것으로 조사됐다. DSR 90% 초과 다중채무자는 8.7%(33만2000명)에서 12.0%(45만6000명)로 3.3%포인트 뛰지만 비다중채무자는 4.5%(57만5000명)에서 5.9%(74만1000명)로 1.4%포인트 증가하는 데 그치는 것으로 계산됐다.

대책 마련 나선 금융당국

금융당국이 최근 중·저신용자 대책 마련에 나선 것은 이런 이유에서다. 금융권에선 당국이 2016년 도입된 중금리 대출제도를 적극 활용할 것이란 관측이 많다. 민간 중금리 대출은 신용평점 하위 50%(4등급 이하)인 개인 차주를 위한 제도다. 업권별 금리 상한 요건을 충족하는 비보증부 신용대출에 인센티브를 부여하는 방식이다.금융위원회는 최근 민간 중금리 대출 금리 상한 기준을 높이는 내용의 상호금융업·저축은행·여신전문금융업 감독규정 일부 고시의 규정 변경을 예고했다. 급격한 금리 상승으로 중·저신용자에 대한 중금리 대출이 축소되지 않도록 상한 기준을 합리화한다는 취지다.

이에 따라 상호금융은 민간 중금리 대출의 금리 상한을 연 8.5%에서 연 10.5%로 높이기로 했다. 여신전문금융업은 신용카드업의 경우 민간 중금리 대출의 금리 상한을 연 11%에서 연 13%로, 신용카드 외 사업자는 연 14%에서 연 15.5%로 상향할 예정이다. 저축은행은 연 16%에서 연 17.5%로 올릴 방침이다.

박상용 기자 yourpencil@hankyung.com

ADVERTISEMENT

-

1

한국은행의 빅스텝 이후 본격적인 금리 상승기에 진입하면서, 대출금리 인상 부담이 커질 취약계층에 대한 지원책이 쏟아지고 있습니다. 금융당국은 물론 금융회사들까지 일명 '이자 감면책' 마련에 총력을 다하고 있는데, 일...

-

2

자고 일어나면 금리 '쑥'…대출이자 부담 조금이라도 줄이려면

금감원은 18일 '금융꿀팁'을 통해 금리 인상기를 맞아 국민이 일상적인 금융거래 과정에서 알아두면 유익한 실용 금융 정보를 안내했다.먼저 급전이 필요한 취약차주라면 서민대출상품을 최우...

-

3

금감원 "이자 납입일에 이자 일부라도 내야 연체 피할 수 있어"

"저신용자 급전 필요땐 서민금융상품 우선 상담해야""카드 리볼빙보단 중금리 대출이 유리해"아르바이트로 생활비를 충당하는 대학생 A씨는 연 4% 금리의 대출 2천만원을 이용 중인데 19일 이자 납입일을 앞두고 쓸 수 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)