4대 금융지주 최대 실적 예고…하반기엔 '먹구름'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

상반기 순익 9.2조로 사상 최대

금리인상…이자마진 확대 예상

증권·보험·카드 부문 침체로

비이자 수익 줄어들 가능성

당국 압박…충당금 적립 부담도

확대되는 순이자마진

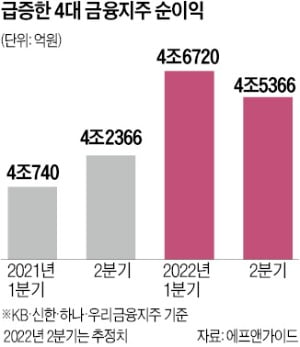

금융정보업체 에프앤가이드에 따르면 이들 4대 금융지주의 2분기 당기순이익 컨센서스(최근 3개월간 증권사 추정치 평균)는 4조5366억원이다. 지난해 같은 기간(4조2366억원)보다 7.0% 늘어난 규모다. KB금융이 1조3602억원으로 가장 많은 순이익을 거둔 것으로 추산됐다. 신한금융은 1조3585억원으로 KB금융을 바짝 추격하는 모양새다. 하나금융과 우리금융은 각각 9376억원, 8803억원을 기록한 것으로 추측됐다.

4대 금융지주의 지난 1분기 당기순익(4조6720억원)에 2분기 컨센서스를 더한 상반기 순이익 추정치는 9조2086억원에 달한다. 작년 상반기 올린 사상 최대 순익(8조904억원)을 웃돈다. 한 시중은행 관계자는 “증권사 등 비은행 부문 실적이 부진했는데도 순이자이익이 많이 늘었다”며 “2분기에도 좋은 실적을 거둔 것으로 추정된다”고 말했다.

금융회사의 대표적 수익성 지표인 NIM은 당분간 개선될 가능성이 크다는 관측이 많다. 코픽스(COFIX: 자금조달비용지수) 등 대출 기준금리가 계속 오르는 데다 저원가성 예금이 지속적으로 유입되고 있기 때문이다. 금융당국의 가산금리 축소 압박을 받는 가계대출보다 기업대출이 빠르게 늘고 있다는 점도 이런 관측을 뒷받침한다. 시중은행은 2금융권에 비해 가산금리 축소 대상인 중저신용자 대출 비중도 작다.

하반기는 안갯속

하지만 전체 실적을 두고 보면 “하반기는 안갯속”이라는 전망이 만만치 않다. 주식과 채권시장 침체로 증권·보험·카드사 실적이 나빠지면서 금융지주들의 비이자 수익이 줄어들 가능성이 커서다. 보험사는 채권 평가이익이 줄어들면서 재무 건전성이 악화하고 있어 사업 확장보다는 자본 확충에 힘쓸 수밖에 없는 상황이다. 증권사들도 증시 하락장이 이어지면서 거래량이 급감했고, 수수료 수익도 빠르게 쪼그라들고 있다.대손충당금 적립 부담도 커졌다. 스태그플레이션(불황 속 인플레이션) 우려가 확산하고 있는 데다 대출금리 상승에 따른 가계, 기업의 조달 비용 증가로 대출 연체 가능성이 커지고 있다. 금융당국도 은행권에 선제적인 대손충당금 확대를 주문하고 있다. 대손충당금은 적립 자체가 이익 감소로 이어진다.

금융지주로선 이익이 급증했다고 해서 마냥 반가운 것도 아니다. 금융지원 대책에 동참하라는 당국과 정치권의 압박이 더 심해질 수 있어서다. 김주현 금융위원장은 “취약층에 대한 정부의 금융지원 대책 중 빠진 부분에 대해선 금융사가 답을 줘야 한다”고 했다. 이복현 금융감독원장은 “금융권이 자율적으로 취약 차주 보호를 위해 노력해야 한다”고 강조했다.

이런 우려는 금융지주 주가에도 이미 반영돼 나타나고 있다. 이날 기준 KB금융 주가는 한 달 전(6월 20일)보다 9.9% 하락했다. 같은 기간 신한금융(-12.9%), 하나금융(-15.0%), 우리금융(-13.4%) 주가도 급락했다.

박상용 기자 yourpencil@hankyung.com

-

1

현대차·기아 '역대급 실적' 예고…고수익車 인기에 환율효과까지

현대차와 기아의 올 2분기 실적이 시장 예상치를 뛰어넘는 '깜짝실적(어닝 서프라이즈)'을 기록할 것이란 전망이 나온다. 차량용 반도체 수급난이 여전하고 각종 불확실성이 커지고 있지만, 수출기업...

-

2

KB국민은행, 어르신을 찾아가는 은행 『KB 시니어 라운지』 오픈

KB국민은행(은행장 이재근)은 지난 18일 서울시 내에 고령인구가 많은 5개 행정구의 어르신 복지관과 협력해 ‘KB 시니어 라운지’를 오픈했다고 밝혔다.‘KB 시니어 라운지&rsquo...

-

3

"한온시스템, 길어지는 침체기…투자의견 '매수→중립'"-한국

한국투자증권은 19일 한온시스템의 투자의견을 기존 '매수'에서 '중립'으로 내렸다. 수익성 부진이 장기화할 것으로 예상된다는 이유에서다. 수익창출 능력을 고려하면 지금의 평가가치(밸류에이...