부가가치세 신고할 때 '공제항목' 챙겨야 하는 이유 [택슬리의 슬기로운 세금생활]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

김현우 세무사

실무상 부가가치세 공제 또는 불공제 판단해야

![부가가치세 신고할 때 '공제항목' 챙겨야 하는 이유 [택슬리의 슬기로운 세금생활]](https://img.hankyung.com/photo/202207/0Q.30674486.1.jpg)

우선 부가가치세란 뭘까요. 이는 물건이나 용역의 소비의 부가가치(이윤)에 부과되는 세금으로 대표적인 간접세(세금의 납세자와 부담자가 다른 세목)에 속합니다. 부가가치세의 납부자는 사업자가 아닌 소비자입니다. 원칙적으로 사업자는 본인의 제품에 10%의 부가가치를 소비자로부터 징수해야 합니다.

예를 들면 10만원의 물건을 팔았을 때 11만원의 소득을 징수하여 1만원을 사업장에 보관하고 추후 부가가치세 신고기간 때 해당 부가가치를 납부해야합니다. (실제로는 소비자에게 부가가치세 징수가 쉽지 않아 10만원의 물건을 팔고 9090원을 납부하는 경우가 일반적입니다)

![부가가치세 신고할 때 '공제항목' 챙겨야 하는 이유 [택슬리의 슬기로운 세금생활]](https://img.hankyung.com/photo/202207/0Q.30674488.1.jpg)

일반과세자 vs 간이과세자

부가가치세는 소비자가 부담하는 세금이나 소규모 사업장의 경우 소비자에게 부가가치세 징수가 어려우며 부가가치세 납세 또한 힘든 부분이 있습니다. 때문에 특정 업종을 제외한 소규모 사업장에게 부가가치세 부담의무가 거의 없는 간이과세자 제도를 적용하고 있습니다.간이과세자란 직전 1역년 연간 공급대가의 합계액이 8000만원에 미달하는 사업자를 의미합니다. 최근의 개정으로 간이과세자 제도가 공급대가 4800만원에서 8000만원으로 상향됐으나 세금계산서의 발급 등의 의무 또한 부과되었습니다. 다만 공급대가 4800만원 미만은 부가가치세의무가 부과되지 않습니다.

특히 주의할 점은 간이과세자는 부가가치세 환급이 되지 않아 일반과세자에 비해 무조건 유리하지는 않다는 점입니다. 부가가치세 환급이 되지 않는다는 의미는 초기 시설비가 큰 사업(예시 : 대형 음식점업, 헬스장 등)의 경우 처음 사업을 시작할 때 간이과세자로 등록(신규사업자는 일반과세자, 간이과세자 선택가능)한다면 부가가치세 환급을 받을 수 없으므로 일반과세에 비해 불리한 경우가 생길 수 있습니다. 그렇기 때문에 첫 사업자 유형을 결정할 때 사업자 유형에 따른 유·불리를 잘 따져보아야 합니다.

부가가치세 공제의 의미

부가가치세는 매출액(매출세액)에서 매입액(매입세액)을 차감한 나머지를 납부하는 개념입니다. 따라서 매입액(매입세액)이 커지면 커질수록 납부할 부가가치세는 낮아지고 작아지면 납부할 부가가치세는 커집니다. 부가가치세가 공제된다는 의미는 매입세액의 항목에 추가된다는 겁니다. 부가가치세의 경우 사업상 필요에 의하여 발생한 부가가치세는 공제받을 수 있습니다. 하지만, 사업에 사용했다 하더라도 접대비나 면세사업자에게 매입한 비용 등은 공제받을 수 없습니다.- 매입세액 공제 요건 -

① 사업과 관련된 매입

② 과세자산을 매입 후 사업에 사용

③ 필요증빙(세금계산서, 신용카드 매출전표, 현금영수증 등)을 수취할 것

④ 세금계산서 합계표 등을 제출

비용(손금, 필요경비)과의 차이

부가가치세의 매입세액은 법인세나 소득세법에서 이야기하는 비용(손금, 필요경비)과 유사하나 각 법에서 정의한 비용의 범위가 다릅니다. 예를 들면, 법인세나 소득세에서는 영업용 승용차의 경우 연간 1500만원 범위에서 비용을 인정해 주는 제도가 있지만 부가가치세법 상에서는 승용차 관련 매입세액을 인정해주지 않습니다.실무상 주로 다뤄지는 부가가치세 매입세액은 다음과 같습니다. 인테리어나 시설에 들어가는 시설매입비용, 통신비, 접대비, 식비 등이 있습니다. 하지만 공제여부는 항목에 따라 다릅니다.

![부가가치세 신고할 때 '공제항목' 챙겨야 하는 이유 [택슬리의 슬기로운 세금생활]](https://img.hankyung.com/photo/202207/0Q.30674487.1.jpg)

특히, 쿠팡이나 11번가 등 유통 플랫폼에서 구입한 상품들은 정확하게 나누어져 있지 않은 경우가 많습니다. 이런 부분을 신고 하실 때 특히 주의하시거나 본인이 하기에 번거로우시다면 세무사 등 세무대리인을 활용하시기 바랍니다.

<한경닷컴 The Moneyist> 세금고민 있을 땐, 택슬리 | 김현우 세무사

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

-

1

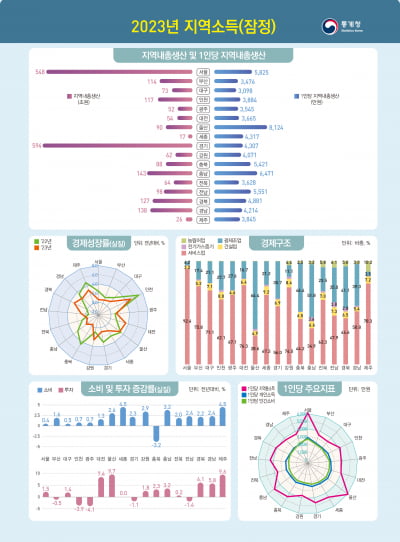

지난해 경제성장률 1위 도시는 인천…제주·전북은 소득 '후퇴'

지난해 ‘경제성장률 1위’ 지역은 인천인 것으로 나타났다. 지역총소득(명목)은 전국 대부분 지역에서 1년 전보다 늘었지만, 전북과 제주에선 감소했다.20일 통계청이 발표한 '2023년 지...

-

2

"삼성 직원들은 좋겠네"…메모리 파격 성과급 '200%' 쏜다

삼성전자 반도체 사업을 맡는 디바이스솔루션(DS)부문 전 사업부에 걸쳐 위기극복 격려금을 지급한다. 특히 DS부문 메모리사업부는 올 하반기 기본급 200%의 성과급을 받는다. 20일 삼성전자에 따르면 이날 ...

-

3

[포토] 건설·부동산시장 전문가와 간담회하는 이복현 금감원장

이복현 금융감독원장이 20일 서울 여의도 주택건설회관에서 열린 건설업계 및 부동산시장 전문가 간담회 전 기념촬영을 하고 있다. 이복현 금융감독원장이 20일 서울 여의도 주택건설회관에서 열린 건설업계 및 부동...

![[포토] 건설·부동산시장 전문가와 간담회하는 이복현 금감원장](https://img.hankyung.com/photo/202412/01.38994262.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)