"2차전지 수주 비중 확대 등 힘입어 올 매출 1조8000억 예상"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

삼성증권 기업 분석

2차전지 신규수주 비중 39%로 확대

배터리 업체 생산량 증대로 수요 증가

계열 SFA반도체 패키징 사업도 호조

올 영업익 11% 늘어 2110억원 예상

풍부한 현금자산…배당성향도 높아

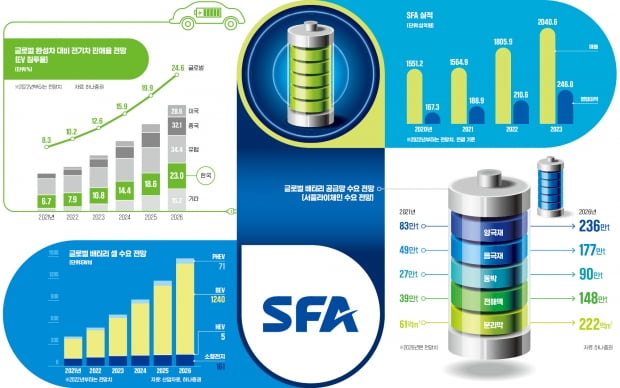

고객군을 보면 디스플레이 장비 부문은 생산량 증설을 꾸준히 이어가는 중국 패널업체 비중이 높고, 반도체 부문의 경우, 국내 반도체 업체 및 해외 반도체 고객을 골고루 두고 있다. 2차전지 장비의 경우는 SK온 중심의 국내 배터리 고객 비중이 높은데, 국내 업체들은 최근 유럽 공장 단독 증설 이외 미국과 합작 투자 진행 등으로 공격적 증설이 예정돼 있는 상황이다. 참고로 글로벌 상위 5개 배터리업체들의 생산량은 설치 기준으로 2020년 485GWh(기가와트시)에서 2025년 1.9TWh(테라와트시)급으로 2.9배 늘어날 전망이고, 연평균 증가율은 41%에 이르기 때문에 2차전지 장비 수요 환경은 밝다.

SFA로서는 국내 2차전지 장비 수주 경험을 바탕으로 독자 배터리 생산라인을 구축하려고 하는 유럽 배터리업체들의 수주 기회도 많아질 것으로 예상된다. 또한 물류 위주에서 인공지능(AI) 외관검사장비 및 3차원 단층촬영(3D-CT) 검사장비 그리고 가스배출(디개싱) 장비 등의 공정장비 비중이 늘어나는 점도 주목할 만하다. 특히 동사의 3D-CT검사 장비의 경우는 기존 장비 속도보다 현저히 개선돼 전수 조사의 필요에 배터리셀 업체들 대상으로 긍정적인 수주가 기대되는 부분이다.

그리고 신규 사업영역으로 다양한 산업군에서의 오랜 기간 쌓아온 공정 자동화 설비 제조 경험을 바탕으로 스마트팩토리 솔루션을 구축하고 자체 브랜드를 통해 반도체, 디스플레이, 2차전지 및 물류에 이르기까지 동사가 대응하고 있는 전체 장비군의 스마트 장비 개발과 사업화를 이뤄나간다는 계획이다.

SFA는 연결 자회사의 성과도 올해 두드러질 전망이다. 회사가 55% 지분을 갖고 있는 SFA반도체의 경우는 반도체 패키징 사업을 주력으로 하고 있는데, 필리핀 해외 법인의 서버 제조에 들어가는 메모리 패키징 물량 증가와 국내 고부가 조립 라인 증설 효과에 힘입어 1분기에는 에스에프에이 별도 영업이익에 버금가는 실적을 이뤄냈다. 연간으로도 이러한 반도체 패키징 사업의 호조세는 지속될 것으로 보인다. 이에 따라 에스에프에이의 올해 연결 기준 실적은 매출 1조8000억원에 영업이익 2110억원으로 전년 대비 각각 15%, 11% 늘어날 전망이다.

장정훈 삼성증권 수석연구위원

-

1

김영민 에스에프에이 대표 "스마트팩토리 기술 초격차로 벌려 글로벌 넘버원 될 것"

“‘이걸 우리가 모두 소화할 수 있을까’라는 생각이 들기도 했습니다. 그 정도로 많습니다.”김영민 에스에프에이(SFA) 대표는 상반기 수주 규모를 묻는 질문에 20일 이같이...

-

2

스마트팩토리 개발 전담조직 신설…임직원의 13%가 R&D 인력

에스에프에이(SFA)는 4차 산업혁명에 따른 스마트팩토리 확산에 선제 대응하기 위해 2017년 기존 사내 연구개발(R&D) 조직을 대대적으로 확대 개편했다. SFA 관계자는 “지속적인 연구개발 활동의 결과...

-

3

21년째 업계 최고 수준인 30% 안팎의 배당 지급…자사주 매입 등 주가 안정 총력

에스에프에이(SFA)는 주주 권익 강화와 주주가치를 제고하기 위해 다양한 형태의 주주환원청책을 적극적으로 펼치고 있다.이 회사는 2001년부터 지난해까지 한 해도 빠짐없이 업계 최고 수준인 30% 안팎의 배당 성향으...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)