법인세 낮춰 '성장' 뒷받침…중견·중소기업도 稅부담 줄인다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

과표 5억 중소기업 법인세

8천만원에서 5천만원으로 줄어

유턴기업, 소득·법인세 감면요건

공장 신·증설기한 3년으로 연장

벤처기업 임직원 스톡옵션 행사

비과세 한도 年 5000만원→2억

중소기업 법인세 30% 넘게 줄 수도

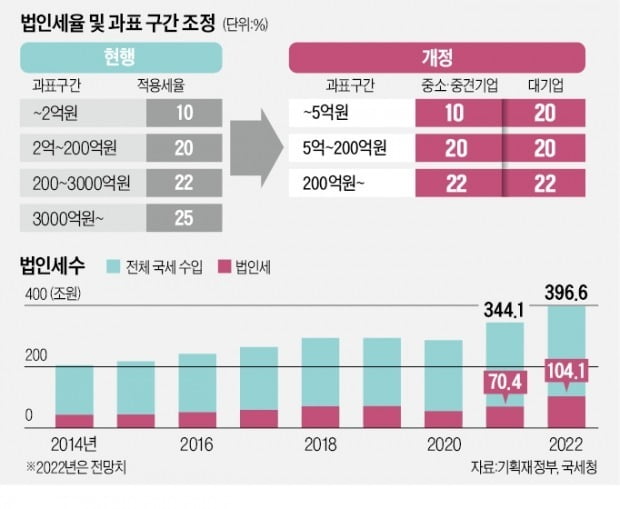

기재부는 21일 세제 개편안을 통해 법인세 최고세율을 22%로 낮추고 과세표준 구간을 현행 4단계에서 2단계(대기업)~3단계(중소·중견기업)로 단순화하겠다고 밝혔다. 대기업의 경우 3000억원 초과 구간(세율 25%)이 없어지고, 기존 200억~3000억원 구간(세율 22%)과 통합된다. 2억원 이하(세율 10%) 구간도 없어져 200억원 이하 과표 구간에는 20%의 세율이 적용된다.중소·중견기업은 3000억원 초과 구간이 없어지지만, 10% 세율 적용 구간은 유지된다. 이 세율에 적용되는 구간은 기존 2억원 이하에서 5억원 이하로 확대된다. 추 부총리는 “중소기업과 중견기업의 세 부담을 덜어주기 위해 10% 특례세율을 적용하는 구간을 늘렸다”고 말했다. 최고 세율 인하는 대기업, 10% 세율 구간 확대는 중소·중견기업의 세 부담을 완화해주는 역할을 하게 된다.

외국보다 높은 법인세율이 국내 기업의 해외투자 증가와 외국인 투자 감소 등을 유발한다는 지적도 이어졌다. 기재부 관계자는 이번 세제개편안을 놓고 더불어민주당에서 ‘부자 감세’라고 비판하는 데 대해 “대기업뿐 아니라 중소·중견기업도 법인세 감세 효과를 볼 수 있다”며 “(개인별로 보면) 대주주뿐만 아니라 소액주주, 근로자, 협력업체 임직원 등에게도 혜택이 돌아간다”고 말했다.

기재부가 제공한 시뮬레이션에 따르면 과표 5억원인 중소기업의 법인세는 8000만원에서 5000만원으로 37.5% 줄어든다. 과표 4000억원의 대기업이 내야 하는 법인세는 905억8000만원에서 876억원으로 3.3% 감소한다.

벤처기업 스톡옵션 비과세 한도 늘려

정부는 국내 기업 자회사 배당금에 대한 과세를 합리화하는 방안도 마련했다. 해외 자회사의 경우 현지에서 법인세를 납부하면 이후 국내 모회사에 배당하더라도 배당금을 모회사 소득으로 포함시키지 않는다. 기존에는 배당금을 모회사 소득에 포함시킨 뒤 현지 납부세액을 공제했다. 현행 제도는 이중과세 조정이 불완전해 일부 기업의 해외 자회사가 본사로 배당을 꺼리고 있다는 지적이 많았다.국내 자회사의 배당금 관련 과세 제도도 합리화했다. 자회사가 이미 법인세를 납부한 뒤 배당해 발생한 모회사 소득을 해당 법인 이익에 포함시키지 않는 익금불산입비율을 상향 조정하는 방식이다. 정부는 또 상장 여부와 지주사 여부 등에 따라 다르게 적용됐던 익금불산입률을 통합했다.

유턴기업의 세제지원 요건도 완화한다. 해외로 진출했던 기업이 국내로 복귀할 때 소득세나 법인세를 감면받으려면 해외사업장을 양도·폐쇄·축소 후 2년 내 국내 사업장을 신설 또는 증설했어야 했는데, 이 기한을 3년으로 늘렸다. 이 밖에 벤처기업 임직원이 스톡옵션을 행사할 때 이익에 대한 비과세 한도를 연간 5000만원에서 2억원으로 대폭 늘린다.

도병욱 기자 dodo@hankyung.com

-

1

세수 13조 줄지만…"감세가 성장 촉진해 재정 나아질 것"

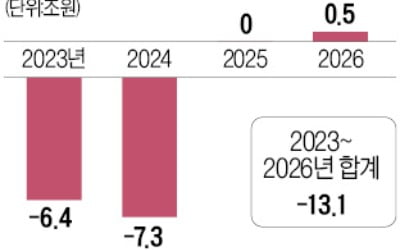

정부가 21일 발표한 세제개편안을 통해 예상한 세수 감소 규모는 내년부터 2026년까지 4년에 걸쳐 총 13조1000억원에 달한다. 법인세율 인하, 소득세 과표구간 조정 등 대규모 감세에 따른 것으로 연간 국세 수입...

-

2

올해 말 종료되는 74개 조세지출 제도 중 10개가 연장되지 않고 사라진다. 실효성이 낮거나 중복되는 제도를 정비한 것이다.통합고용세제 도입으로 경력단절 여성 고용기업 등에 대한 세액공제, 정규직 근로자로의 전환에 ...

-

3

'脫 문정부' 세제개편안에 민주당 반발…내년 시행 '가시밭길'

“올해는 세법 개정안이 아니라 ‘세제개편안’입니다. 개정 폭이 상당히 크기 때문에 이런 명칭을 붙였습니다.”고광효 기획재정부 세제실장은 지난 18일 기자단을 상대로 &lsq...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)