특화금융으로 '배달 3강' 위협

이용자 30만명 눈앞

음식점엔 매출 당일입금 '선정산'

중개·광고 등 수수료도 확 낮춰

"소상공인·소비자 상생 플랫폼"

이용자 30만명 눈앞

음식점엔 매출 당일입금 '선정산'

중개·광고 등 수수료도 확 낮춰

"소상공인·소비자 상생 플랫폼"

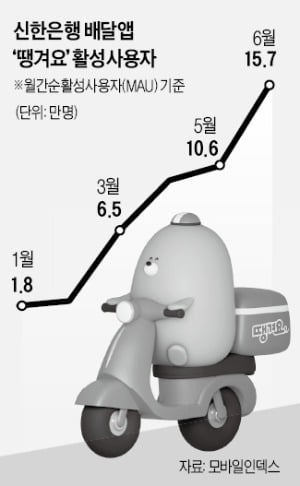

이달 들어 땡겨요의 서비스 지역이 부산과 경기 부천까지 넓어지면서 주간 이용자가 7만 명에 육박했다. 월간 기준으로 20만~30만 명도 넘볼 수 있는 수준이다. 땡겨요처럼 낮은 중개 수수료를 내걸었던 공공 배달 앱 대다수가 이용자 확보에 실패해 사업을 접거나 명맥만 유지하고 있는 데 비하면 괄목할 만한 성장세란 평가다.

땡겨요는 입점 가맹점이 내는 주문 중개 수수료를 2%로 크게 낮췄다. 3대 배달 앱의 평균 중개 수수료는 7~13%에 달한다. 입점할 때 내는 수수료나 매출이 없어도 플랫폼에 노출되기 위해 내야 하는 광고료는 아예 없다. 이는 자영업자들의 수익성을 끌어올리는 데 톡톡한 역할을 하고 있다. 서울 광진구에서 치킨 가맹점을 운영하는 박현우 씨는 “땡겨요 입점 이후 매출도 늘었지만 수수료가 10% 이상 낮다 보니 다른 배달 앱에서 팔았을 때보다 영업이익이 크게 증가했다”고 말했다.

은행이기 때문에 할 수 있는 각종 금융 서비스도 땡겨요만의 알짜 혜택으로 꼽힌다. 현금매출은 당일, 카드매출은 다음날 입금해주는 ‘빠른 정산’ 서비스를 무료로 제공한다. 현재 2만7000개 입점 업체 중 78%가 이용하고 있다. 통상 배달 앱 정산은 빠르면 3일, 보통 1주일이 걸린다.

배달 라이더와 이용자를 위한 금융 혜택도 다른 배달 앱에선 보기 힘든 차별점이다. 신한은행이 땡겨요 소비자를 위해 각종 우대금리와 할인 쿠폰을 붙여 내놓은 ‘땡겨요 적금’은 출시 3개월 만에 가입액 45억원을 넘어섰다. 작년 10월 은행권 처음으로 출시한 라이더 전용 대출상품도 지난달까지 18억원어치가 팔렸다.

7~10% 할인 효과가 있는 지역화폐 ‘서울사랑상품권’으로 음식값을 결제할 수 있다는 점도 서울에서 땡겨요를 쓰는 소비자들에게 인기다. 땡겨요는 올 3월 서울시 공공배달 지원사업 ‘제로배달유니온’에 가입하면서 서울사랑상품권 결제가 가능해졌다. 신한은행 관계자는 “쓸수록 참여자에게 득이 되는 ‘상생 플랫폼’으로 공익을 실현하겠다”고 했다.

빈난새 기자 binthere@hankyung.com

![경기 공공배달앱, 배민·요기요 잡나…거래액 1800억원 돌파 [경기도는 지금]](https://img.hankyung.com/photo/202208/01.30809405.3.jpg)

!["갓물주는 옛말"…건물 안 팔리자 생각해 낸 방법이 [돈앤톡]](https://img.hankyung.com/photo/202208/99.30720028.3.jpg)