"오스템임플란트 2분기 영업익, 예상치 50% 안팎 상회…목표가↑"-다올

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이날 박종현 다올투자증권 연구원은 보고서를 내고 "오스템임플란트의 2분기 매출액은 전년 동기 대비 32% 증가한 2654억원을 기록했고 영업이익은 64% 증가한 562억원을 기록했다"며 "중국과 러시아 매출액이 각각 전분기 대비 23%, 39% 성장하며 두 국가에서의 견조한 성장이 2분기 실적을 견인한 것으로 보인다"고 말했다.

3분기 매출액과 영업이익으로는 2678억원, 513억원을 예상했다. 각각 전년 같은 기간보다 26%, 45% 성장한 수치다.

박 연구원은 "중국과 러시아에서의 견조한 실적을 기대하며 회계제도 개선비용 30억원과 대손상각비를 반영해 실적이 전분기 대비 줄겠지만 4분기부터는 정상화할 것으로 기대한다"며 "업종 내 '톱 픽'을 유지한다"고 말했다.

신민경 한경닷컴 기자 radio@hankyung.com

-

1

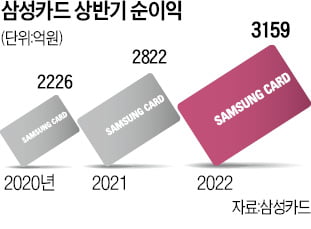

삼성카드는 올해 상반기 3159억원의 순이익을 거뒀다고 25일 공시했다. 지난해 상반기보다 12% 증가한 실적으로 시장 예상치를 크게 웃돌았다.매출은 1년 전보다 10% 늘어난 1조9375억원, 영업이익은 12.1%...

-

2

오스템임플란트, 2분기 최대 실적 달성 …영업이익 64%↑

오스템임플란트는 지난 2분기에 매출 2654억원, 영업이익 562억원을 달성했다고 25일 밝혔다. 전년 동기 대비 각각 31.7%와 64.2% 증가한 수치다. 분기 기준 사상 최대 규모란 설명이다. 올 상반...

-

3

2분기 실적 호조를 기록한 오스템임플란트의 주가가 10% 가까이 뛰고 있다.25일 오후1시45분 현재 오스템임플란트는 전 거래일 대비 9400원(9.68%) 오른 10만6500원에 거래되고 있다. 현재 기준 장중 기...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)