"달러로 보험금 줍니다"…환율 뛰자 '달러보험'이 떴다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

'강달러' 환율 상승에 달러보험 수요 급증

환차익 기대감 커져…환손실 리스크 있어

"포트폴리오 다변화 취지 적합"

환차익 기대감 커져…환손실 리스크 있어

"포트폴리오 다변화 취지 적합"

과거 달러보험이 '환테크'를 목적으로 하는 고액 자산가들에게서 많은 관심을 받아왔다면 이제는 자산 규모, 연령, 성별에 크게 구애받지 않고 영역을 확장하고 있는 셈이다. 보험금 수령 시기에 달러 가격이 강세를 보이면 원화 수령액이 불어난다는 장점이 있으나 반대의 경우 금전적 손실이 발생할 수 있는 만큼 달러보험 가입에 신중을 기해야 한다는 게 전문가들의 조언이다.

AIA생명 관계자는 "미국 중앙은행(Fed)이 기준금리 인상 속도를 높이고 있는 데다 우크라이나 전쟁 장기화 등 국제 금융시장을 둘러싼 리스크가 커지면서 달러보험 상품에 대한 수요가 크게 늘고 있다"고 설명했다.

실제로 달러보험을 포함한 외화보험은 수년간에 걸쳐 판매 호조를 보이고 있다. 금융감독원에 따르면 외화보험 계약 건수는 2017년 5000건에서 지난해 9월 기준 6만2000건으로 10배 이상 급증했다. 2017년 3000억원 초반에 불과하던 외화보험 매출(수입보험료)도 지난해 9월 기준 9742억원으로 3배 넘게 뛰었다. 미국 달러를 기준으로 하는 달러보험이 외화보험 전체의 80% 이상을 차지한다. 달러보험 시장이 팽창하면서 보험사들은 앞다퉈 상품 출시 작업에 뛰어들고 있다.

그러나 반대로 보험금 수령 시기에 달러 가격이 약세를 보이면 원화 기준 보험금 수령액이 대폭 줄어들 수 있다. 대다수의 국내 가입자들이 보험료를 달러가 아닌 원화로 납입하고 있기 때문에 환율 상승 시 계약 유지에 드는 비용이 커질 수 있다. 오랜 기간 환 변동 위험에 전면 노출되기 때문에 예상보다 큰 금전적 손실이 발생할 수 있단 의미다. 달러보험의 경우 투자형 상품인 연금보험이 아니라 보장형 상품인 종신보험 형식으로 주로 판매된다. 때문에 중도 해지 시 상당한 피해를 감수해야 하는 리스크도 존재한다.

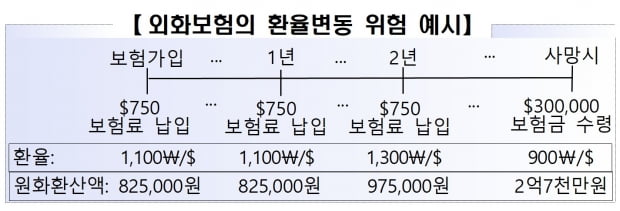

예를 들어 원·달러 환율이 달러당 1100원일 때 월 750달러를 내고 사망보험금 30만달러를 받는 외화 종신보험에 가입했다면 첫 회 보험료는 82만5000원으로 산출된다. 그러나 환율이 1300원으로 오르게 되면 월 보험료는 97만5000원으로 큰 폭 뛸 수 있다. 무려 15만원이나 차이가 나는 것이다. 그런데 만약 보험금 수령 시점에 환율이 900원까지 떨어졌다면 가입 시 환율로 환산된 보험금(3억3000만원)보다 대폭 줄어든 2억7000만원만 받게 될 수 있다. 기대 수령금보다 약 6000만원 적은 보험금을 수령할 수 있단 얘기다.

김수현 한경닷컴 기자 ksoohyun@hankyung.com

관련 뉴스

-

1

올해 상반기 자산유동화증권(ABS) 발행 금액이 전년 동기보다 11조원 넘게 감소한 것으로 나타났다.금융감독원은 27일 '2022년 상반기 ABS 등록발행 실적 분석' 자료를 통해 상반기 ABS 발행 ...

-

2

한화생명은 오는 30~31일 금융감독원 주관으로 시행되는 보험계리사 2차 시험에 응시하는 직원 13명을 대상으로 경기 용인 연수원(라이프파크)에서 업무 대신 공부에만 매진할 수 있도록 한 ‘잡오프(사진)&...

-

3

미국 투자은행(IB) 골드만삭스가 뉴욕증시에서 내수주 투자를 추천했다. 강(强)달러로 해외 매출 비중이 큰 미국 기업들의 실적에 타격이 예상되는 반면 미국 내에서 주로 매출을 올리는 내수기업들은 실적을 방어할 수 있...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)