대웅제약이 올 2분기에 시장 예상치(컨센서스)를 웃도는 호실적을 냈다. 29일 증권가에선 수익성 높은 신제품의 연이은 출시와 해외 판매 확대 등을 통해 더욱 성장할 것으로 예상했다.

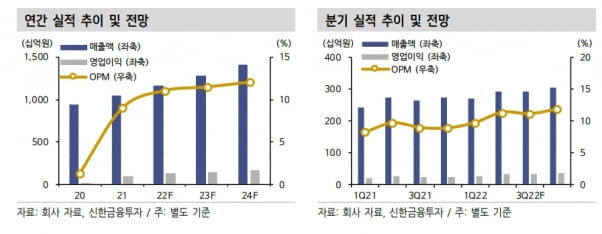

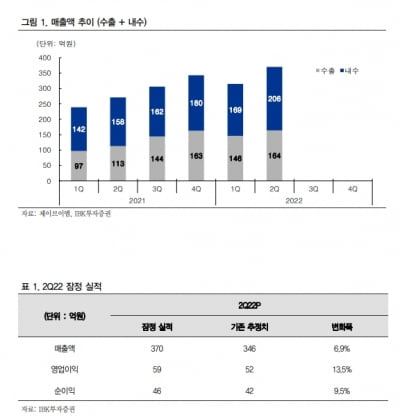

대웅제약은 2022년 2분기에 별도 재무제표 기준 2938억원의 매출을 기록했다. 전년 동기 대비 7.6% 증가했다. 컨센서스에 부합하는 실적이다. 영업이익은 사상 최대인 336억원을 달성했다. 컨센서스를 11.2% 웃돌았다. 전년 동기 대비 25.8% 늘어, 1분기에 이어 분기 최고 영업이익을 경신했다.

전문의약품(ETC) 사업부 매출은 작년 2분기보다 5% 증가한 2137억원이었다. ‘우루사’ ‘다이아벡스’ ‘안플원’ 등이 각각 11% 10% 14% 증가해 성장을 이끌었다.

수출 사업부는 전년 동기 대비 48% 증가한 355억원의 매출을 냈다. ‘나보타’가 성장하면서다. 나보타는 우호적인 환율 효과와 물량 증가로 전년 동기 대비 105% 증가한 292억원의 매출을 기록했다.

수익성도 개선됐다. 허혜민 키움증권 연구원은 “수익성 좋은 나보타의 수출 증가와 ETC 성장세가 이어지면서 원가율은 50%로 전분기 대비 1.9%포인트, 전년 동기 대비 2.3%포인트 개선됐다”고 말했다.

하반기에도 ‘펙수클루’ 출시 등으로 수익성 개선을 이어갈 것으로 전망했다. 허 연구원은 “지난 1일 출시된 역류성식도염 치료제 펙수클루는 올해 약 100억원의 매출이 기대된다”며 “연말 위염으로 적응증을 확장하고 2024년 브라질 멕시코, 2025년 중국 미국 출시 등을 통해 매출을 확대할 수 있을 것”이라고 했다.

강하나 이베스트투자증권 연구원은 “펙수클루는 기존 프로톤펌프억제제(PPI) 대비 가슴쓰림 개선율이 뛰어나다는 평이 많아 글로벌 성장 잠재력이 크다”며 “대웅제약의 영업력과 연말 위염 적응증 추가 등을 통해 고성장이 가능할 것”이라고 판단했다.

나보타의 수출 지역도 확대된다. 대웅제약은 오는 9월 유럽에 나보타를 출시할 예정이다. 내년에는 호주와 중국 출시도 예정돼 있다. 장세훈 신한금융투자 연구원은 “이달 들어 지난 20일까지 나보타의 북미 통관 잠정치는 561만달러로 양호하다”며 “오는 9월 경쟁 제품이 될 수 있는 레방스의 ‘닥시’에 대한 FDA의 허가를 결정이 나오지만, 상업화되더라도 아직 나보타가 확장 가능한 시장은 충분하다”고 했다.

NH투자증권은 대웅제약의 수익성 개선 흐름이 내년 하반기 출시 예정인 당뇨신약 ‘이나보글리플로진’을 통해 더욱 강해질 것으로 봤다.

신약 후보물질(파이프라인)의 성과도 기대했다. 브릿지바이오테라퓨틱스와 공동 개발 중인 궤양성대장염 신약 ‘DWP305401(BBT-401)’은 오는 4분기 임상 2상 결과를 발표할 예정이다. 결과에 따라 기술이전이 가능할 것으로 예상된다. 최근 미국 식품의약국(FDA)로부터 신속심사(패스트트랙)를 지정받은 특발성 폐섬유증 신약 ‘DWN12088’은 미국을 포함한 글로벌 2상에 진입했다.

증권사들은 나보타의 해외 매출 고성장과 펙스클루 출시, 하반기 추가적인 해외 진출 등을 고려해 일제히 실적 추정치를 올렸다. 이에 따라 이베스트투자증권과 신한금융투자는 목표주가를 각각 22만원과 23만원으로 높였다. 키움증권과 NH투자증권도 24만원, 26만원으로 목표주가를 올려 잡았다.