29일 금융정보업체 에프엔가이드에 따르면 아이센스가 전날 2분기 영업이익은 73억원으로 시장 예상치(컨센서스)인 85억원을 하회했다. 매출액(618억원)도 예상치인 633억원보다 낮았다.

그러나 비용 대부분이 연구개발비와 시설투자비에 쓰였다는 점에서 단순히 실적이 나빠졌다고 볼 수 없다는 분석이다. 정홍식 이베스트투자증권 연구원은 “2분기 실제 영업이익과 컨센서스 차이인 12억원 중에서 10억원 정도가 송도공장 증설 및 품질테스트 등 일회성 비용에 쓰였다”며 “연속혈당측정기(CGM) R&D 비용 증가로 2분기부터 4분기까지 영업이익이 낮게 나타날 가능성이 높다”고 설명했다.

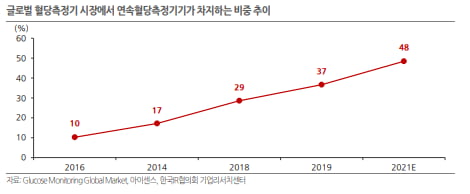

증권가에선 아이센스의 내년 영업이익에 주목해야 한다는 분석이 많다. CGM의 본격적 판매가 이뤄질 수 있는 시점이기 때문이다. 현재 아이센스의 CGM은 한국, 뉴질랜드, 독일에서 확증임상 단계를 밟고 있으며, 하반기 순차적으로 종료된다. 인허가 절차까지 통과하면 내년 중 판매가 가능하다.

최세영 기자 seyeong2022@hankyung.com