골드만삭스, 저가 소매업체 로스·벌링턴 '매수'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

각각의 목표가 현재보다 22~24% 상승 여력

2일(현지시간) CNBC에 따르면, 골드만 삭스는 재고 수준 증가 및 임의 소비재 지출 감소에도 이 두 저가 소매업체가 방어적인 위치에 있다며 투자 의견을 이같이 제시했다.

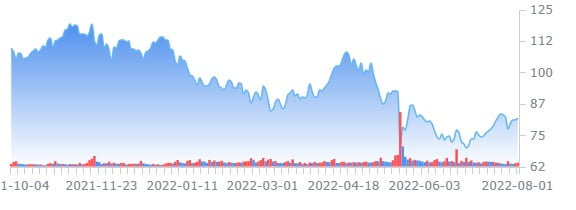

그는 로스의 목표주가로 주당 102달러를 제시했다. 현재가보다 24% 더 상승 할 여력이 있다.

[로스 주가 추이]

그는 벌링턴의 목표주가로 주당 183달러를 제시했다. 현재가보다 22% 더 상승할 여지가 있는 수준이다.

그러나 이 분석가는 이 두 업체가 단기적으로는 실적이 떨어질 것으로 예상하고 2분기 추정치를 월가 컨센서스보다 낮췄다.

김정아 객원기자 kja@hankyung.com

-

1

'리틀 버핏' 애크먼 "美 기준금리, 최소 4% 이상 유지 필요"

'리틀 버핏'으로 불리는 월가의 헤지펀드 거물 빌 애크먼(Bill Ackman) 퍼싱스퀘어 캐피털 최고경영자(CEO)가 고강도 긴축 필요성을 강조하고 나섰다.2일(현지시간) CNBC에 따르면 애크먼은 "미국 연방준비...

-

2

기업들의 실적발표가 이어지는 가운데 오늘 장 미증시 특징주들 확인해보겠습니다.(AMD) 장 마감 후 AMD가 실적을 공개했습니다. EPS와 매출이 모두 시장예상을 상회했습니다. 다만 3분기 가이던스가 시장예상에 미치...

![8월 3일 미증시 특징주 [글로벌 시황&이슈]](https://img.hankyung.com/photo/202208/AC.30818687.3.png)

-

3

펠로시 美 하원의장, 대만 도착…美·中 갈등 고조[글로벌 시황&이슈]

펠로시 美 하원의장, 대만 도착…美·中 갈등 고조낸시 펠로시 미국 하원 의장이 중국의 강력한 반발에도 불구하고 대만을 방문했습니다. 펠로시 미국 하원 의장은 미국 내 권력 서열 3위인 인물입니다. 1997년 뉴트 깅...

![펠로시 美 하원의장, 대만 도착…美·中 갈등 고조[글로벌 시황&이슈]](https://img.hankyung.com/photo/202208/AC.30818676.3.png)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)