"카카오, 우려 속에서도 2분기 실적 컨센서스 부합"-한국

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

정호윤 한국투자증권 연구원은 5일 "경기침체에 따른 광고주 에산축소 등의 우려가 있었으나 2분기 톡비즈 광고형 매출 성장률은 28.1%로 높을 수준을 유지했다"며 "이용자 지표가 반등하고 있고 친구창 등 인벤토리 확대 영향으로 하반기 광고 성장률은 상반기 대비 개선될 전망"이라고 말했다.

카카오는 2분기 매출 1조8200억원, 영업이익 1710억원의 실적을 기록해 컨센서스에 부합했다. 플랫폼 매출과 콘텐츠 매출은 각각 9307억원, 8917억원으로 집계됐다.

플랫폼의 경우 광고는 견조했으나 커머스가 부진했고 콘텐츠는 오딘 대만과 우마무스메 영향으로 게임 매출이 큰 폭의 매출 성장을 보였다.

카카오는 2분기 중 언급한 오픈채팅은 4분기부터 광고를 시작으로 수익화가 시작될 것으로 보인다. 오픈채팅의 일간활성이용자(DAU)는 900만으로 전체 카카오톡 이용자에 비하면 20% 수준이지만 이용자 1인당 채팅창이 여러 개인 점 등을 감안할 상당한 매출 증가가 기대된다.

정 연구원은 "카카오의 핵심인 광고 사업부의 성장성이 가시화되고 있어 주가는 서서히 반등할 것으로 전망된다"고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

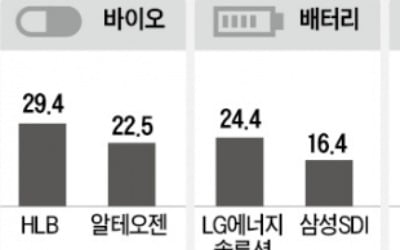

2020년 상승장을 주도한 BBIG(배터리·바이오·인터넷·게임) 종목들이 다시 급등하고 있다. 2분기 실적이 예상보다 선방한 데다 미국발 경기침체 우려도 일부 누그러지면서다. 가...

-

2

성장 한계? 카카오의 고민…2분기 好실적에도 이익률 하락세

카카오가 2분기에 역대 최대 실적을 기록했다. 시장에선 ‘마냥 좋아할 수 없는 상황’이란 평가가 나온다. 경기 침체와 소비 둔화 영향으로 핵심 사업인 광고, 전자상거래의 성장성이 눈에 띄게 둔화...

-

3

"급락하던 성장주 바닥 찍었나"…카카오 8% '불기둥'

2020년 상승장을 주도했던 BBIG(배터리·바이오·인터넷·게임) 종목들이 급등하고 있다. 2분기 실적이&...