"패션이 끌고 산업자재가 밀었다"…코오롱인더 주가 재평가

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이진명 신한금융투자 연구원은 "코오롱인더의 올 2분기 영업이익은 전분기 대비 39% 늘어난 885억원으로 컨센서스(857억원)에 부합했다"며 "같은 기간 49% 늘어난 산업자재 영업이익(564억원)이 실적을 이끌었다"고 설명했다. 이어 "타이어코드와 아라미드는 견조한 수요에 따른 판가 인상 등으로 호실적이 지속됐다"며 "자회사 코오롱플라스틱은 폴리옥시메틸렌(POM) 강세로 분기 최대 실적을 기록했고 글로텍은 적자폭이 축소됐다고"고 덧붙였다.

패션 부문의 실적이 돋보였다는 분석이다. 이 연구원은 "패션 부문의 매출액과 영업이익은 각각 3099억원, 234억원으로 전년 동기 대비 23%, 53% 증가했다"며 "골프 관련 브랜드 판매 호조세 및 소비심리 회복에 따른 결과"라고 분석했다.

3분기 영업이익은 전분기 대비 19% 줄어든 714억원을 기록할 것이라고 내다봤다. 이 연구원은 "패션 부문의 계절적 비수기로 전기대비 87% 감익이 예상된다"면서도 "견조한 골프 및 캐주얼 브랜드 판매 증가 등으로 외형과 이익은 전년동기 대비 개선될 전망"이라고 관측했다.

향후 주가 재평가가 이뤄질 가능성이 높다고 봤다. 이 연구원은 "불확실성이 커진 대외환경에도 산업자재 및 패션 부문을 통해 양호한 실적을 보여줬다"며 "2023년까지 산업자재 증설이 지속되는 등 기업 펀더멘털이 지속적으로 강화될 전망"이라고 말했다.

박병준 기자 real@hankyung.com

-

1

"광고 보면 콘텐츠 공짜"…넷플릭스 저가 요금제에 '도전장'

미국 미디어·엔터테인먼트 기업인 워너브라더스디스커버리(티커 WBD)가 자사의 스트리밍 서비스에 ‘무료’ 광고 삽입형 요금제를 도입할 예정이다. 스트리밍 서비스 시장의 치열한...

-

2

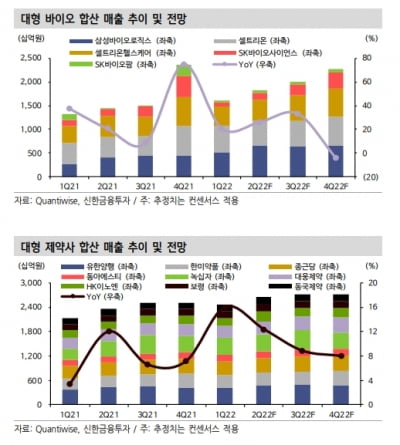

“하반기 임상 발표·기술이전 기대株 주목…알테오젠·레고켐 등”

신한금융투자는 5일 올 하반기에 대형 바이오주의 주가 반등에 이어, 중소형주들의 주가 반등도 본격화될 것으로 전망했다. 하반기 임상 결과 발표 및 기술이전 동력(모멘텀)을 보유한 기업들에 주목하라고 권고했다.&nbs...

-

3

코스피지수가 2400선에서 불안한 등락을 반복하면서 투자자들의 관심이 다시 배당주에 쏠리고 있다. 전문가들은 섣부르게 공격적인 저가 매수에 나서기보다 높은 배당수익률, 배당금 증가 성향, 이익률 등을 따져 배당주에 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)