[마켓PRO] 수요예측 흥행 실패한 쏘카…오히려 투자 기회?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

EV/Sales 통해 기업가치 산출…주당 6만5352원

부진한 수요예측에 주당 할인율 더 커져…공모가 2만8000원

"수요예측 부진, 기업가치 저평가된다는 의미"

쏘카, 공모가 어떻게 산정했을까

9일 금융투자업계에 따르면 쏘카의 공모가는 2만8000원으로 결정됐습니다. 수요예측에 참여한 기관 다수가 희망 공모가 범위 하단 이하를 써내면서 입니다.앞서 쏘카의 희망 공모가 범위는 3만4000∼4만5000원이며, 공모가 범위 상단 기준 공모 예정 금액은 2048억원, 시가총액은 1조5944억원에 달했습니다. 하지만 공모가 2만8000원으로 결정됨에 따라 공모(455만주 기준) 예정 금액은 1274억원으로 줄어들게 됩니다. 쏘카는 정해진 공모가를 토대로 오는 10~11일 일반 투자자 청약에 들어갈 예정입니다.

EV/Sales는 시가총액에 순차입금과 비지배 지분 등을 포함해 기업가치를 산출하고, 이를 매출액으로 나누는 방식입니다. 매출로만 공모가를 산정하는 주가매출비율(PSR)보다도 보수적인 산정 방식으로 평가받습니다.

쏘카는 이번 공모가 산정에 △우버(Uber) △리프트(Lyft) △그랩(Grab) 등 글로벌 차량공유 업체 10개 사를 비교 기업으로 선정했습니다. 올해 1분기 기준 직전 12개월 매출을 활용해 비교 그룹의 EV/Sales 거래 배수를 7.7배로 계산했습니다. 여기에 쏘카의 같은 기간 실적을 적용해 가치를 산정했죠.

![[마켓PRO] 수요예측 흥행 실패한 쏘카…오히려 투자 기회?](https://img.hankyung.com/photo/202208/01.30867046.1.png)

고평가 논란…부진한 수요예측 노려라?

하지만 시장에선 공모가 고평가 논란이 불거졌습니다. 쏘카는 국내 렌터카 1위 회사인 롯데렌탈(1조3976억원)과 유사한 수준에서 기업가치를 산출했는데, 롯데렌탈의 매출은 쏘카보다 10배가량 많아 과도하다는 지적이 나온 것이죠. 롯데렌탈의 경우 작년 8월 공모가 5만9000원으로 유가증권시장에 상장했죠. 현재는 주당 3만원대에서 거래 중입니다.쏘카 수요예측에 참여한 기관 다수가 희망 공모가 범위 하단 이하로 써내면서, 결국 공모가는 희망 공모가 범위를 한참 밑돈 2만8000원으로 결정됐습니다. 이는 기존 공모가 하단(3만4000원)보다 17% 이상 낮은 수준입니다.

통상 기업들은 IPO에 나서면서 주당 평가가액을 결정하고 20~40% 수준의 할인율을 적용합니다. 만약 쏘카 공모가가 희망 공모가 범위보다 하단을 결정될 경우 할인율이 커지는 효과를 거둘 수 있습니다.

상장 후 주가가 공모가를 밑돌면 매수에 나서는 전략도 있습니다. 새내기 종목이 시장에 입성한 뒤 주가가 공모가를 밑돌게 되면 기존 투자자들의 압박을 받을 수밖에 없습니다. 이 경우 회사 측이 주가를 신경쓰게 됩니다.

초기 투자자들의 경우 의무 보유 확약이 걸려있기 때문에, 보호 예수가 풀리는 시점에 맞춰서 다시 주가를 올리기 위해 내부 성과나 주주 친화적 정책을 꺼낼 가능성이 있습니다.

IPO업계 한 관계자는 "공모주에 참여하기 전에 주가를 따지는 기준이 다른 만큼 이를 잘 살펴보는 게 중요하지만, 투자자들이 어떤 투자 전략을 가지고 들어갈지도 중요하다"면서 "수요 예측에서의 부진은 일반 투자자들에게 좋은 투자 기회가 되기도 한다"고 말했습니다.

📁쏘카 프로필(예비 상장사)

희망 공모가 범위: 3만4000~4만5000원

상장 예정 주식수: 3363만5652주

예상 시가총액: 1조2047억~1조5944억원

공모 주식수: 455만주(신주 100%·우리사주 제외)

상장 후 유통 가능 주식수: 547만6218주(전체 상장 주식 수의 16.28%)

일반 공모청약일: 8월10~11일

류은혁 한경닷컴 기자 ehryu@hankyung.com

-

1

[마켓PRO] JP모간 "최근 상승장은 포트폴리오 조정 기회"

월스트리트 따라잡기"최근 주식시장이 13% 이상 반등했지만, 방심은 금물이다, 상승 랠리는 포트폴리오의 리스크를 줄이는 좋은 기회가 될 수 있다"JP모간은 최근 보고서를 통해 이같이 조언했다. 증시를 짓눌렀던 공포가...

![[마켓PRO] JP모간 "최근 상승장은 포트폴리오 조정 기회"](https://img.hankyung.com/photo/202208/02.25052329.3.jpg)

-

2

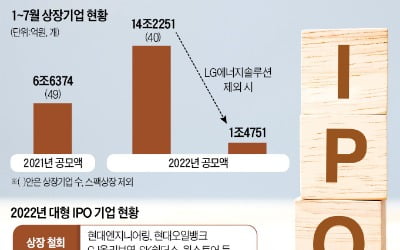

하반기 들어서도 기업공개(IPO) 시장이 좀처럼 활기를 찾지 못하고 있다. 올 들어 갑자기 전통적인 자금조달 창구로서 역할을 못하면서 시장 전체 투자 분위기에도 악영향을 미치고 있다. 조(兆) 단위 IPO 대표 기업...

-

3

[마켓PRO] "아, 그때 살걸"…초고수들 '이 종목' 가장 많이 샀다

고수들의 포트폴리오"액면분할에 지원법까지"…테슬라·반도체株 베팅투자수익률 상위 1%의 주식 초고수들이 액면 분할을 앞둔 테슬라를 가장 많이 순매수한 것으로 나타났다. 조 바이든 미국 대통령의...

![[마켓PRO] "아, 그때 살걸"…초고수들 '이 종목' 가장 많이 샀다](https://img.hankyung.com/photo/202208/99.10909879.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)