"SKT보다는 KT"…실적·수급에 엇갈리는 '투심'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

지난주 LG유플러스에 이어 오늘은 SK텔레콤이 실적을 발표했고, 내일은 KT의 실적 발표가 이어질 예정입니다.

앞서 보신 것처럼 이동통신 3사가 2분기 연속 영업익 1조원을 돌파하며 좋은 성적표를 시장에 내놓을 것으로 예상되는데

SK텔레콤과 KT의 주가 흐름은 엇갈릴 수 있을 것이란 전망이 나옵니다.

무슨 이유인지, 박해린 기자가 보도합니다.

<기자>

2분기 영업이익이 16% '껑충' 뛴 SK텔레콤.

지난해와 비교해 감소했을 것으로 예상되던 매출도 오히려 4% 증가한 것으로 나타났지만 주가는 시큰둥합니다.

3개월 새 약 1,420억원을 팔아치운 기관은 오늘도 SK텔레콤 주식을 순매도했습니다.

지난 3개월간 SK텔레콤의 주가는 9% 하락한 한편, 경쟁사인 KT는 디지코(디지털 플랫폼 기업) 전환 기대감에 6% 상승하며 격차를 벌렸습니다.

전문가들은 최근 주가 흐름이 엇갈린 SK텔레콤과 KT의 격차가 향후 더욱 커질 것으로 전망합니다.

SK텔레콤은 통신 3사 중 가장 먼저 중간 요금제를 도입해 하반기 실적 악화에 대한 우려가 불거지고 있는 데다, 첩첩산중으로 수급도 꼬이고 있기 때문입니다.

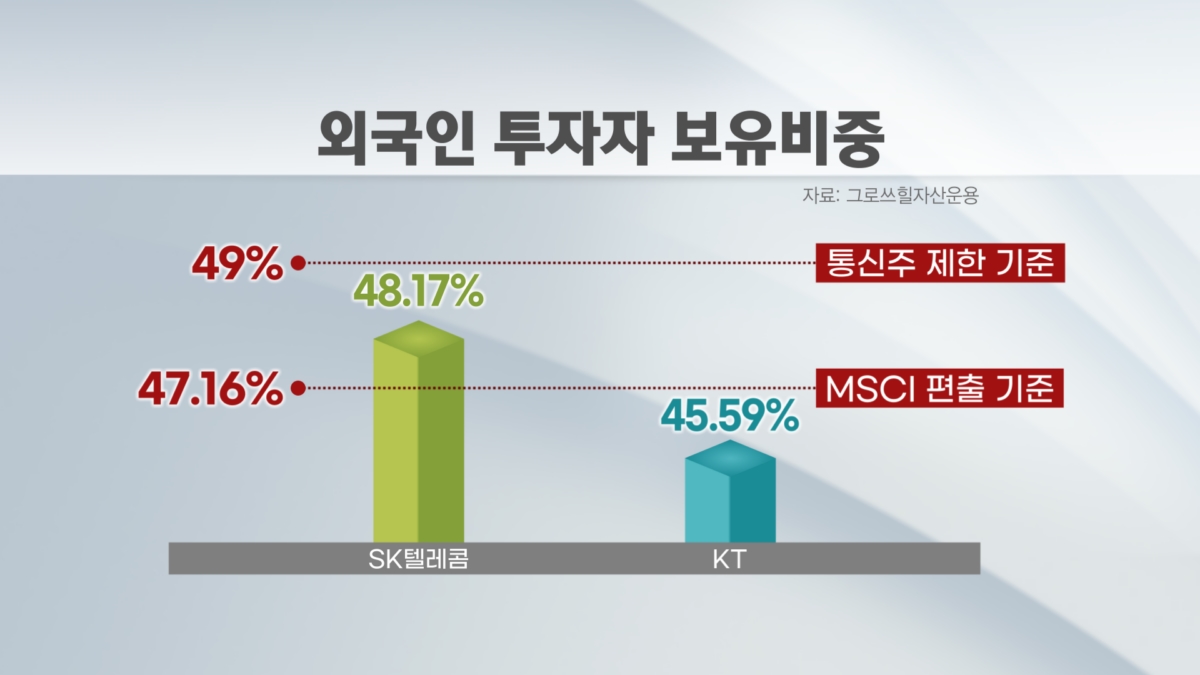

현재 SK텔레콤은 외국인 보유 비중이 MSCI 편출 기준에 해당돼 이달 지수에서 빠질 가능성이 높습니다.

삼성증권은 이에 따라 SK텔레콤에서 약 1,060억원의 패시브 자금이 빠져나갈 것으로 추정했습니다.

외국인 비중 '49%룰'까지도 거의 다다른 상황입니다.

[김동영 삼성증권 연구원: 단기적으로 SK텔레콤의 수급에도 당연히 영향을 크게 끼치는 부분이고 주가도 단기적으로는 악재로 작용할 수 있다고 보고 있습니다. (재편입 검토까지) 1년 텀을 주는 걸로 돼 있어서 지금 따지면 내년 8월에나 다시 검토가 되게 됩니다.]

KT의 경우 현재 외국인 지분율 45.9%로, 49%룰까지 여유가 있고 MSCI 지수에 편입돼 있지 않아 오히려 반사 수혜를 받을 수 있다는 분석도 나옵니다.

증권가에선 내일 발표될 KT의 2분기 실적은 물론 향후 성장성에 대해서도 긍정적으로 예상하고 있습니다.

본업인 5G 보급률을 이통 3사 중 가장 빠르게 늘려온데다 추후 5G 성장세가 완만해지더라도 디지코 사업이 빈자리를 채워 실적 성장이 이어질 것이란 전망이 나옵니다.

한국경제TV 박해린입니다.

박해린기자 hlpark@wowtv.co.kr

ADVERTISEMENT

-

1

[속보] 코스피, 장중 3% 넘게 하락해 5200선 무너져

박수림 한경닷컴 기자 paksr365@hankyung.com

![[속보] 코스피, 장중 3% 넘게 하락해 5200선 무너져](https://img.hankyung.com/photo/202602/02.22579247.3.jpg)

-

2

외국인 2.8조 매물폭탄에 짓눌린 코스피…삼전·SK하닉 3%대↓

코스피가 2% 가까운 낙폭을 보이고 있다. 정규장이 개장한지 2시간도 지나기 전에 외국인이 현·선물을 합쳐 2조8000억원어치가 넘는 매물을 쏟아낸 탓이다. 뉴욕증시에서의 기술주 투자심리 악화가 이어지면...

-

3

반도체 대장 '삼전·SK하닉' 줄줄이 밀리는데…'신고가' 급등

약세장 속에서도 팹리스 반도체 기업 파두의 주가가 장중 21% 넘게 급등 중이다. 상장적격성 실질심사 대상에서 제외되며 불확실성을 해소한 영향으로 풀이된다.한국거래소에 따르면 5일 오전 10시30분 현재 파두는 전날...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)