"재산세·종부세, 소득 역진적이라 재분배 효과 없어"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

10일 한국재정학회에 따르면 성명재 홍익대 경제학부 교수는 최근 재정학연구에 실린 '재산세의 소득재분배 효과와 탄력성 요인 분해 분석을 통한 재분배 기여도 분석'이라는 논문에서 이같이 밝혔다.

성 교수는 2013∼2019년 귀속 재정패널 자료를 활용해 재산세와 종부세의 소득탄력성을 측정했다.

탄력성은 한 변수가 변화할 때 다른 변수가 얼마나 변하는지 나타내는 척도다.

가령 재산세의 소득탄력성이 2라면 소득이 1% 증가할 때 세금은 2% 증가한다는 의미다.

소득이 1% 증가했는데 세금은 1% 미만으로 증가한다면 세금의 소득탄력성은 1 미만이다.

이 경우 소득 증가율보다 세금 증가율이 낮기에 소득이 늘어날수록 상대적인 세 부담은 줄어드는 역진성이 나타나게 된다.

반대로 세금의 소득탄력성이 1을 넘어가면 소득이 늘어날수록 세 부담이 상대적으로 더 커지는 누진성을 보이게 된다.

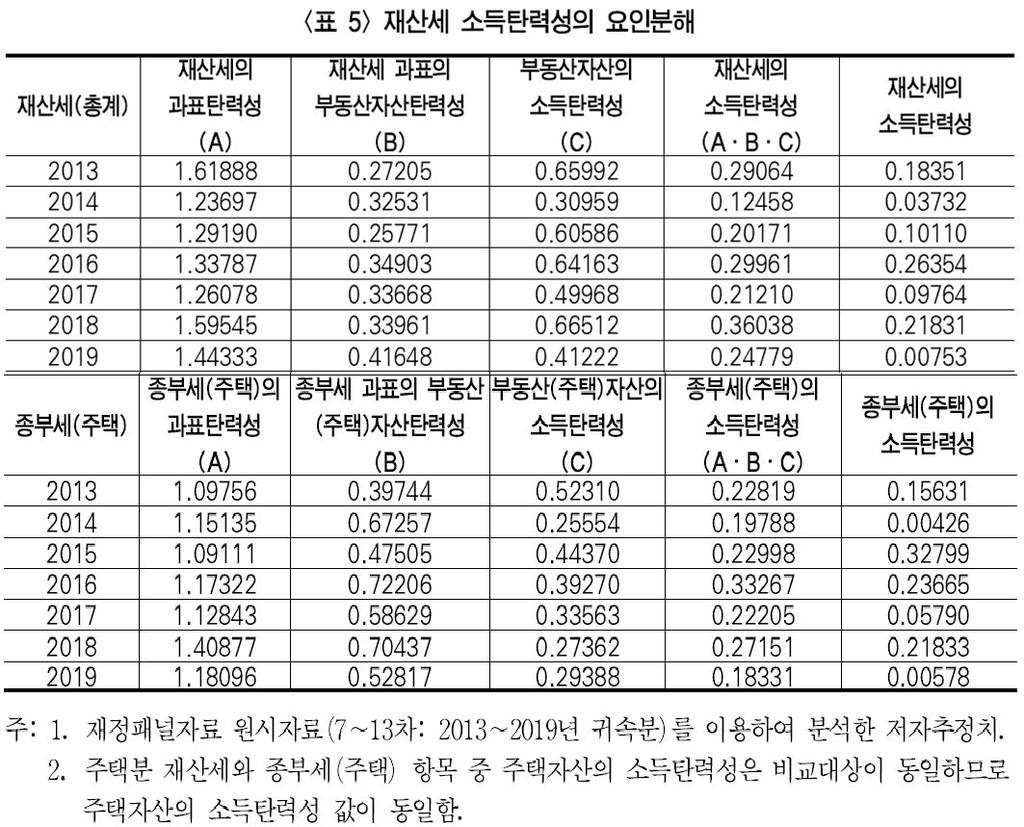

성 교수의 분석 결과 2013∼2019년 재산세의 소득탄력성은 0.008∼0.264로 1보다 낮았다.

주택분 종부세의 소득탄력성 역시 0.004∼0.328로 1 미만이었다.

재산세와 종부세 모두 소득이 늘어날수록 세 부담은 상대적으로 줄어 소득 역진성을 띤다는 의미다.

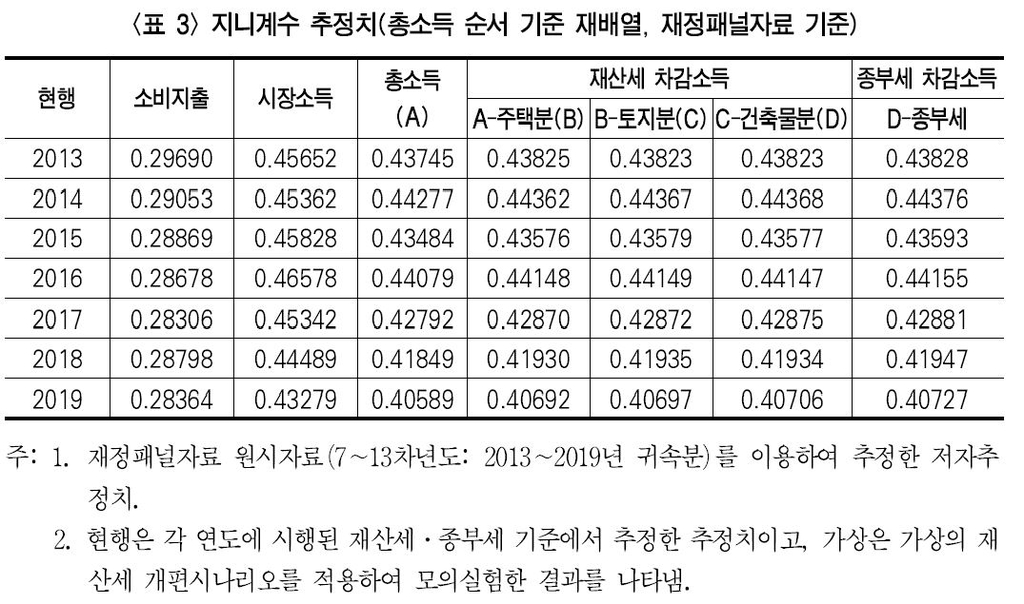

성 교수는 재산세의 소득 재분배 효과를 재산세와 종부세 차감 전후 소득의 지니계수 변화율로도 측정했다.

지니계수는 소득불평등도를 측정하는 지표로 0에 가까울수록 평등하다는 의미로 해석된다.

분석 결과 2013∼2019년 재산세와 종부세를 매긴 이후 지니계수는 대부분 그 이전보다 상승한 것으로 나타났다.

재산세와 종부세를 매긴 후 오히려 소득불평등도가 커진 것이다.

재산세는 소득 분배 구조에 직접 영향을 준다기보다는 재산세와 재산세 과표, 재산세 과표와 부동산 자산, 부동산 자산과 소득이라는 각각의 연결고리를 거쳐 소득 분배에 영향을 미친다.

재산세는 과표구간별로 세율이 커지는 다단계 누진세율체계이기 때문에 과표에 대해서 누진적인 세 부담 구조를 가진다.

반면 재산세 과표는 부동산 자산에 대해 반드시 누진적인 구조를 가진다고 볼 수 없다는 분석이다.

가령 재산세는 물건별로 과세하기 때문에 실제 보유 자산액이 많더라도 세 부담은 그 정도로 크지 않을 수 있다.

성 교수는 "다수의 저가 주택을 보유한 사람의 총자산가액이 고가의 1주택을 보유한 사람의 총자산가액보다 더 크더라도, 전자의 과표반영률이 충분히 낮다면 전자의 과표총액이 후자의 과표총액보다 작게 나타나는 역전 현상이 이론적으로 충분히 가능하다"고 설명했다.

부동산 자산과 소득의 관계도 직장에서 은퇴한 자산가 등을 고려했을 때 자산이 많은 계층과 소득이 많은 계층이 반드시 일치하진 않는다.

실제 분석 결과 2013∼2019년 재산세 과표의 부동산 자산 탄력성과 부동산 자산의 소득 탄력성 모두 1보다 작아 역진적인 것으로 나타났다.

성 교수는 "과세당국이 선택·조절할 수 있는 부분은 세율체계, 과세 대상 자산에 대한 공시가격 절대 수준 및 가격반영률 등 재산세의 과표 탄력성 항목에 국한된다"고 지적했다.

/연합뉴스

ADVERTISEMENT

-

1

유럽 최대 사모펀드(PEF) EQT파트너스가 더존비즈온 자진 상장폐지를 위해 지분 전량을 공개매수한다. 전체 공개매수 규모는 2조원을 훌쩍 넘는다.22일 투자은행(IB)업계에 따르면 EQT파트너스의 특수목적법인(SP...

-

2

"치킨버거 사 먹으러 가야겠네"…주목 받는 뜻밖의 이유 [트렌드+]

'런치플레이션(런치+인플레이션)' 흐름에 가성비(가격 대비 성능) 식사 메뉴의 대명사였던 햄버거마저 가격 인상 대열에 합류하면서 '치킨버거'가 대안으로 부상하고 있다.22일 업계에 따르면...

!["치킨버거 사 먹으러 가야겠네"…주목 받는 뜻밖의 이유 [트렌드+]](https://img.hankyung.com/photo/202602/01.43041335.3.jpg)

-

3

도널드 트럼프 미국 대통령이 21일(현지시간) 미 연방대법원의 상호관세 위법 판결 이후 전 세계에 새롭게 부과하겠다고 밝힌 ‘글로벌 관세’를 10%에서 15%로 인상하겠다고 밝힌 가운데 사진은 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)