"SKT, 하반기도 실적 호조 이어간다"-DB

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

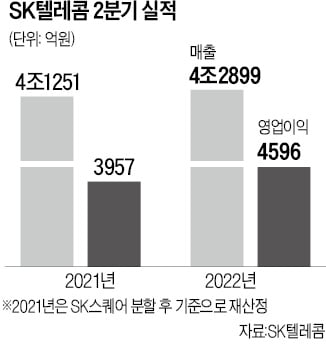

올 2분기 SK텔레콤은 영업이익 4596억원, 매출액 4조2899억원을 기록했다. 이는 전년 동기 대비 영업이익과 매출액 각각 16.2%, 4% 증가한 수치다. 영업이익은 시장 예상치도 웃돌았다.

신은정 DB금융투자 연구원은 3분기엔 25% 증가한 4882억원의 영업이익을 거둘 것으로 예상했다. 이 기간 매출액은 4조3718억원으로 3.8% 늘 것을 봤다. 5세대(5G) 가입자가 50% 비중을 기록했고, 지난 5일 중간요금제 출시로 폭 넓은 고객 유치가 가능할 것이란 판단에서다.

이에 무선서비스 수익이 전년 동기 대비 2.5% 증가할 것으로 전망했다. 마케팅 비용 상각 종료 효과로 인한 이익 개선 효과가 하반기에도 지속될 것으로 예상했다. 신 연구원은 "최근 수요가 급증하는 인터넷데이터센터(IDC), 클라우드 등 기업간거래(B2B) 수익의 고성장도 주목할 필요가 있다"고 말했다.

신 연구원은 "하반기 투자 포인트는 안정화된 실적뿐만 아니라 신사업인 메타버스 플랫폼 이프랜드의 글로벌 확장(올 4분기 예상), T우주 구독(상반기 가입자 120만명)의 광고 추가, B2B 구독 추가 등 수익 모델 다각화가 될 것"이라고 평가했다.

신현아 한경닷컴 기자 sha0119@hankyung.com

-

1

"미래에셋증권, 수익성 대비 저평가 정도 크다…안정적 주가흐름 전망"-이베스트

이베스트투자증권은 10일 미래에셋증권에 대해 부진한 업황 속에서 실적 추정치를 변경한다며 목표가를 기존 1만500원에서 9000원으로 14% 내렸다. 다만 업황 회복 가능성과 향상된 이익관리 역량을 감안해 투자의견은...

-

2

“5세대(5G) 이동통신 이용자 증가세가 뚜렷하다. 이 추세를 몰아 인공지능(AI) 비서·메타버스·구독 서비스를 확장하겠다.” SK텔레콤이 9일 실적 발표 콘퍼런스콜을 ...

-

3

통신 끌고 신사업 밀고…SKT, 2분기 영업익 16% 늘었다

SK텔레콤이 올 2분기 연결 기준 매출 4조2899억원, 영업이익 4596억원을 기록했다고 9일 밝혔다. SK텔레콤 실적 발표…매출 4%, 영업이익 16% 올라매출은 작년 2분기(4조1250억원...