“동아쏘시오홀딩스, 2분기 최대 매출…하반기 실적 성장 기대”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

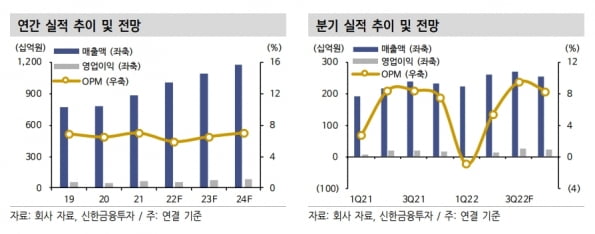

동아쏘시오홀딩스의 2022년 2분기 연결재무제표 기준 매출은 2610억원으로, 전년 동기 대비 20.2% 증가하며 분기 최대매출을 달성했다. 영업이익은 142억원으로 작년 2분기보다 22.6% 감소했다.

동아제약의 매출과 영업이익은 1451억원, 201억원이었다. 전년 동기 대비 각각 27.1%, 32.8% 증가했다. 박카스 매출은 계절적 성수기와 가격 인상 효과로 전년 동기 대비 21% 성장했다. 오쏘몰 매출은 지난 1분기에 이어 2분기에도 전년 동기 대비 2배 이상 증가해, 성장세를 이어갔다. 장세훈 연구원은 “1분기에 크게 증가했던 판매관리비가 2분기에도 비슷한 수준으로 집행됐지만, 큰 폭의 외형성장에 힘입어 호실적을 달성했다”고 설명했다.

올 상반기 동아쏘시오홀딩스의 영업이익이 기대치보다 부진했던 건 마케팅 비용이 증가하고 인플레이션에 따라 원가율이 상승했기 때문으로 분석했다. 또 에스티젠바이오가 연결 편입됐다고 했다.

동아제약은 박카스 공급가 인상과 오쏘몰의 성장 효과를 극대화하기 위해 상반기에 마케팅 비용을 집중했다. 올 1·2분기 판관비는 모두 전년 동기 대비 약 120억원씩 증가했다. 이 중 증가한 광고비는 70억원 수준으로 추정했다. 에스티젠바이오는 알테오젠 바이오시밀러 생산 일정 연기에 따른 매출 감소로 상반기 적자를 기록했다.

하반기엔 마케팅 비용 정상화와 에스티젠바이오의 실적 개선에 따라 큰 폭의 실적 성장이 가능할 것으로 전망했다. 장 연구원은 “동아제약의 비용 정상화와 현재 외형성장성을 감안하면 하반기 기대를 넘어서는 실적 성장을 기대해볼 수 있다”며 “에스티젠바이오는 하반기, 특히 4분기에 몰려 생산이 진행됨에 실적이 갈수록 증가해 연간 흑자전환에 성공할 것”이라고 했다.

동아쏘시오홀딩스는 가치 재평가 요소가 풍부한 제약지주사로, 그 중 중소형 위탁개발생산(CDMO) 기업인 에스티젠바이오에 주목해야 한다는 판단이다. 장 연구원은 “동아에스티의 스텔라라 바이오시밀러 ‘DMB-3115’의 상업화 성공으로 에스티젠바이오가 상업화 물량을 생산한다면 한 단계 성장할 수 있을 것”이라며 “또 DMB-3115가 미국과 유럽에서 승인을 받으면 생산이력(레퍼런스) 강화를 통한 중장기적 수주 원동력을 확보할 것으로 기대된다”고 했다.

-

1

“티움바이오, 기술이전에 이어 하반기 임상 이벤트 기대”

상상인증권은 10일 티움바이오에 대해 자궁내막증 치료제 기술이전에 이어, 올 하반기에 면역항암제 병용 임상, 혈우병 치료제 글로벌 임상 진입 등 임상 이벤트도 기대했다. 투자의견 ‘주목(attention)...

-

2

한국전력이 올해 2분기에도 5조원대 적자를 낸 것으로 추산된다. 최근에는 전력도매가격(SMP)까지 다시 오름세를 보여 올 하반기엔 상반기보다 적자폭이 커질 것이라는 우려가 고개를 들고 있다.9일 금융투자업계에 따르면...

-

3

어닝 서프라이즈를 기록한 임플란트 업체 덴티움 주가가 10% 가까이 날아올랐다. 9일 덴티움 주가는 9.91% 상승한 9만4300원에 거래를 마쳤다. 전날 예상을 뛰어넘는 2분기 실적을 발표한 영향이다. 덴티움의 2...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)