"더블유게임즈 목표가 10%↓…일회성 비용 영향 마무리"-이베스트

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

성종화 이베스트투자증권 연구원은 "2분기 연결 영업실적은 매출액 1496억원, 영업이익 418억원을 기록했다. 각각 전년 동기 대비 5.6%, 14.8% 감소하는 등 부진했고 당사와 시장 추정치(컨센서스) 전망치에는 부합했다"며 "2분기 연결 순이익은 391억원 감소하며 대규모 적자 전환했는데 이는 DDI의 소송 진행 상황과 관련해 925억원의 일회성 충당금 비용 설정에 따른 것"이라고 말했다.

성 연구원은 "전체 매출의 96%를 차지하는 두 주력게임 더블다운카지노, 더블유카지노의 경우 몇가지 메타 콘텐츠 업데이트에 힘입어 7월 원화 기준 매출액은 2분기 월평균 매출액 대비 9% 반등했다. DDC의 피라미드 리그 등 8월 이후에도 추가적인 메타 콘텐츠 업데이트를 통해 7월 반등 이후 매출 에너지를 이어갈 계획"이라고 했다.

목표주가 하향의 배경은 일회성 비용이다. 그는 "내년 이후 실적 전망치는 소폭 상향했지만 DDI 소송건 관련 일회성 충당금 비용이 최종적으로 실질 비용화할지 수익으로 환입될지 등 불확실하다"고 밝혔다.

다만 주가에 악영향은 마무리된 모습이다. 성 연구원은 "주가는 2분기 실적 발표일인 전일 DDI 소송 여파로 순이익이 적자전환하자 7% 급락했는데 이 영향은 마무리됐다고 본다"며 "중장기 주가 모멘텀은 더블유 카지노 2, 스피닝 인 스페이스, 더 히어로즈 등 주요 신작들의 흥행 수준 등에 좌우될 것이라고 판단한다"고 했다.

신민경 한경닷컴 기자 radio@hankyung.com

-

1

[오늘의 한경 글로벌마켓] "베드배스&비욘드 과열"…베어드, 투자 의견 하향

미국 투자사 베어드는 최신 밈 주식 열풍에 급등한 베드배스&비욘드에 대한 투자 의견을 ‘시장수익률 하회’로 하향 조정했다. 저스틴 클레버 베어드 애널리스트는 “베드배스&비욘드 주가가 ...

-

2

SK텔레콤과 KT, LG유플러스 등 통신 3사의 2분기 합산 영업이익이 1조1672억원으로 1분기에 이어 1조원을 넘어섰다. 5세대(5G) 이동통신 가입자 증가와 마케팅비 감소, 신사업 호조 등에 힘입어 수익성이 개...

-

3

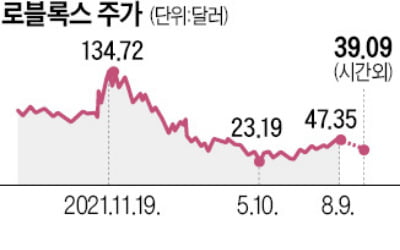

메타버스 플랫폼 로블록스가 지난 2분기 실적 부진 탓에 시간외거래에서 17.4% 급락했다. 팬데믹 완화로 사용자들이 야외 활동을 다시 즐기면서 메타버스에 쓰는 시간과 돈을 줄였기 때문이다.9일(현지시간) 로블록스는 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)