"흠슬라로 불렸는데…" HMM '개미 무덤' 전락하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

11일 신영증권은 HMM 목표주가(적정주가)를 2만4500원으로 제시했다. 달러 기준으로 2분기 매출을 환산하면 전분기 대비 감소했다는 게 근거다. 엄경아 신영증권 연구원은 “컨테이너 사업부의 물동량과 운임이 전분기 대비 모두 감소했지만 매출원가는 14.2% 증가했다”고 설명했다.

HMM의 2분기 매출은 5조340억원으로 전년 동기 대비 73.2% 증가했다. 같은기간 영업이익은 2조9371억원으로 111.5% 늘어났다. 이에 대해 엄경아 연구원은 “매출 성장이 이어진 이유는 환율 상승에 따른 표기 실적이 높게 나타났을 뿐이기 때문”이라고 평가했다.

신영증권이 제시한 목표가(2만4500원)는 현재 주가보다 낮다. ‘매도 리포트’가 없는 한국에서 사실상 매도 의견과 같다는 분석이다. 11일 오전 10시 기준 HMM은 1.6% 오른 2만5350원에 거래되고 있다.

목표가란 향후 12개월 안에 한 기업의 주가가 오를 수 있는 최대치를 의미한다. 고점에 물린 개미들이 본전을 찾기 어려울 수도 있다는 얘기다.

키움증권에 따르면 이 증권사의 고객들은 평균 주당 2만7937원에 HMM를 매수했다. 키움증권은 고객 대부분이 개인투자자다.

HMM은 2020년 2월까지 주가가 3000~4000원에 거래됐다. 코로나19 이후 물동량이 급증하면서 작년 5월 주가가 5만1000원까지 올랐다. 주가 급등세가 미국 테슬라처럼 가파르다는 의미에서 ‘흠슬라’라는 별칭이 붙었다. 개인들이 많이 투자해 개미 단골 종목으로 불린다.

박의명 기자 uimyung@hankyung.com

-

1

[마켓PRO] Today's Pick: HMM, CJ프레시웨이, 현대코퍼레이션

※Today's Pick은 매일아침 여의도 애널리스트들이 발간한 종목분석 보고서 중 투자의견 및 목표주가가 변경된 종목을 위주로 한국경제 기자들이 핵심 내용을 간추려 전달합니다.??????당...

![[마켓PRO] Today's Pick: HMM, CJ프레시웨이, 현대코퍼레이션](https://img.hankyung.com/photo/202208/01.30893424.3.gif)

-

2

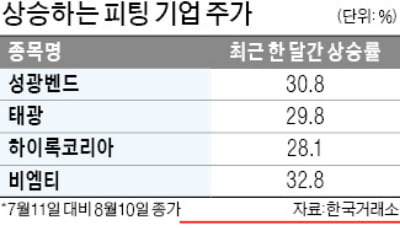

치솟는 LNG·플랜트 수요…"피팅산업, 슈퍼 사이클 온다"

러시아·우크라이나 전쟁을 계기로 유럽 등이 에너지 공급망을 재편하는 과정에서 피팅(관이음쇠) 관련 기업이 주목받고 있다. 액화천연가스(LNG) 수출 시장이 미국 중심으로 바뀌면서 LNG 터미널 및 플랜트...

-

3

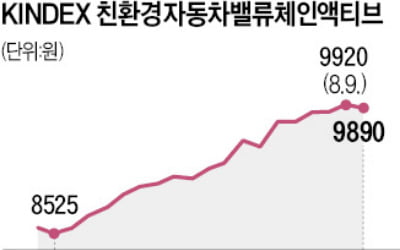

자동차 관련 상장지수펀드(ETF) 수익률이 고공행진하고 있다. 현대차, 기아 등 국내 완성차 기업들이 2분기 사상 최대 실적을 내면서 자동차산업에 대한 투자자의 관심이 높아지고 있다는 분석이다.10일 한국거래소에 따...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)