목표가 코앞인 LG엔솔…"더 오른다" vs "고점"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

일각 "68배 달하는 PER 부담"

12일 LG에너지솔루션은 2.44% 내린 46만500원에 거래를 마쳤다. 이날 차익실현 매물이 나오면서 약세를 보였지만 지난달 초 이후 29.17% 급등했다.

모건스탠리캐피털인터내셔널(MSCI)이 8월 분기리뷰에서 LG에너지솔루션 유동비율을 9%에서 10%로 조정한 것도 호재로 작용할 전망이다. 유동비율이 올라가면 해당 지수를 추종하는 패시브 자금이 추가 유입되기 때문이다.

증권가에서는 LG에너지솔루션이 질주를 이어갈지, 조정 국면에 접어들지 관심이 쏠리고 있다. 현 주가는 증권사 평균 목표주가인 55만4000원에 다가선 상황이다.

증권사 애널리스트들은 대체로 긍정적 전망을 내놓고 있다. 주요 악재였던 기관투자가 6개월 보호예수 해제가 해소된 상황에서 하반기 실적 개선이 기대된다는 이유에서다. 금융정보업체 에프앤가이드에 따르면 LG에너지솔루션의 3분기 영업이익 컨센서스(증권사 추정치 평균)는 전년 동기 대비 흑자 전환한 3517억원이다. 4분기에는 전년 동기 대비 462.5% 급증한 4260억원의 영업이익을 올릴 것으로 예상된다.

다만 높은 밸류에이션(실적 대비 주가 수준)은 여전히 부담 요인으로 꼽힌다. LG에너지솔루션의 내년 예상 실적 기준 주가수익비율(PER)은 68배에 달한다.

서형교/이슬기 기자 seogyo@hankyung.com

-

1

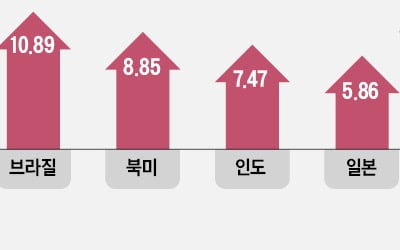

브라질과 인도 등에 투자하는 국내 자산운용사의 펀드 수익률이 최근 높아지고 있다. 해당 국가 증시가 상승세를 탄 영향이다. 반면 올 상반기 질주를 이어가던 중국 및 중화권 펀드 수익률은 뒷걸음질치고 있다. 중국 부동...

-

2

슬금슬금 오른 브라질·인도 펀드 수익률, 치고 나가던 중국은 ‘꼬르륵’

브라질, 인도 등에 투자하는 국내 자산운용사들의 펀드들이 자국 내 주식시장 급등 영향으로 최근 한 달간 고성과를 달성했다. 6월까지 질주를 이어가던 중국·중화권 펀드는 중국의 부동산 문제와 미&middo...

-

3

코스피가 연휴를 앞둔 숨고르기 장세 속 2거래일째 2520선에서 장을 마쳤다. 코스닥은 약보합권에서 마감했다.12일 코스피는 전일 대비 4.16포인트(0.16%) 오른 2527.94에 거래를 마쳤다. 이날 약보합권에...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)