"SK바이오팜, 판관비 증가로 영업손실…하반기 적자 지속될 것"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

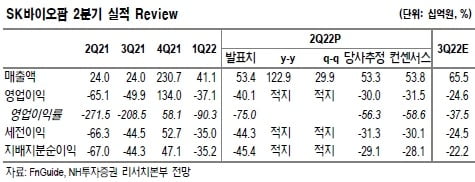

SK바이오팜은 올 2분기 매출 534억원과 영업손실 401억원을 기록했다. 전년 동기 대비 매출은 122.9% 늘고 영업손실은 지속됐다.

뇌전증치료제 ‘엑스코프리’ 매출은 403억원을 기록했다. 전년 동기 대비 114% 늘었다. 반제품 매출은 38억원으로 전년 동기 대비 171% 증가했다. SK바이오팜은 엑스코프리의 연 매출 목표치(가이던스)인 1600억~1850억원을 유지했다.

영업손실은 컨센서스인 315억원을 밑돌았다. 이베스트투자증권은 공격적인 마케팅 및 후기 임상 비용이 반영되며 예상보다 많은 판매관리비가 발생했다고 분석했다.

강하나 이베스트투자증권 연구원은 “1분기 ‘카리스바메이트’ 임상 비용이 지연되며 2분기 판관비에 반영됐다”며 “중국 봉쇄령(락다운)으로 인해 중국 임상이 늦어지며 경상기술사용료(로열티) 인식이 덜 된 것도 주요 원인”이라고 말했다.

영업적자는 하반기에도 지속될 전망이다. 허혜민 키움증권 연구원은 “올해 판관비는 3168억원으로 예상돼 제품 매출만으로는 여전히 적자를 지속할 것”이라며 “내년 4분기 또는 2024년에는 엑스코프리 매출 증가에 따른 손익분기점 달성이 가능할 것으로 예상한다”고 했다.

키움증권은 투자의견 ‘매수’를 유지했지만 목표주가를 11만원으로 낮췄다. NH투자증권과 이베스트투자증권은 투자의견 매수와 목표주가 12만원을 유지했다.

박인혁 기자 hyuk@hankyung.com

-

1

“루트로닉, 2분기 호실적…하반기도 美 매출 이어갈 것”

루트로닉이 올 2분기에 시장 예상치(컨센서스)를 웃도는 실적을 기록했다. 12일 증권가에서는 루트로닉이 하반기에도 선진국을 대상으로 매출 호조를 달성할 것으로 전망했다. 루트로닉은 2분기에 연결재무제표 기준...

-

2

삼성바이오로직스, AZ와 4571억원 규모 계약 의향서 체결

삼성바이오로직스는 아스트라제네카와 3억507만달러(약 4571억원) 규모의 위탁생산계약 의향서를 체결했다고 12일 공시했다. 삼성바이오로직스는 지난해 5월 14일에 처음 의향서를 체결했다. 당시 계약 금액은...

-

3

'국산 1호 코로나 백신' 출격 준비 끝…SK바사 "이달 말 출하"

“‘국산 1호 코로나19 백신’ 스카이코비원멀티주(이하 스카이코비원)의 첫 출하 물량인 60만회 접종분 생산을&...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)