[마켓PRO] 2분기 호실적에도 3분기 전망치 떨어진 종목은?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

‘인플레 수혜’ 미래에셋證·삼성카드, ‘금리 상승’ 부메랑

원자재값 급등락에…SK이노·가스公·풍산 실적 ‘롤러코스터’

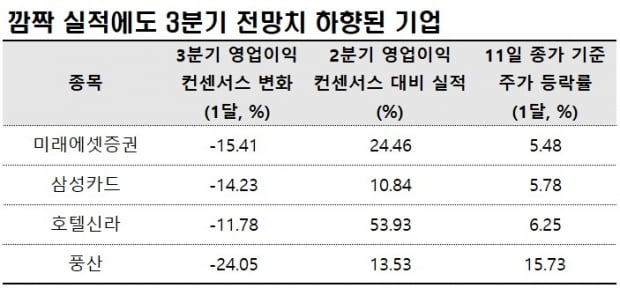

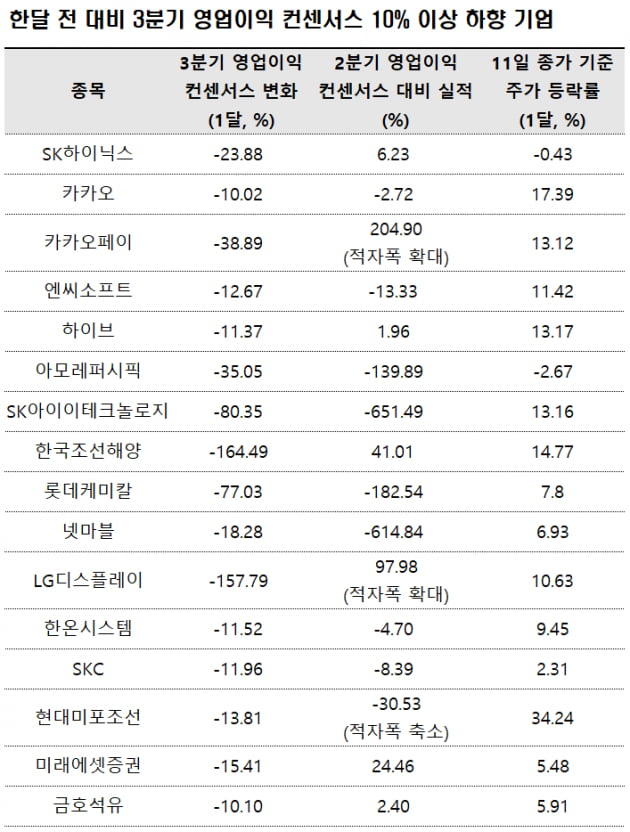

12일 에프앤가이드에 따르면 코스피200 편입 종목 중 최근 한 달 사이 3분기 영업이익 컨센서스가 10% 이상 작아진 기업은 31곳으로 집계됐다.

10% 이상 상향된 기업은 21곳으로, 실적 발표 전후로 증권사가 최종 전망(Preview)이나 실적 분석(Review)을 내놓는 과정에서 부정적으로 전망된 기업이 더 많았다. 코스피200 편입 종목의 합산 3분기 영업이익 전망치도 한 달 전 54조7029억원에서 46조1314억원으로 15.67% 쪼그라들었다.

미래에셋증권, 삼성카드, 호텔신라, 풍산은 2분기 영업이익이 컨센서스(증권사 전망치 평균)보다 10% 이상 많은 ‘어닝 서프라이즈’를 기록한 곳이다. 하지만 3분기 실적 전망치는 점차 감소하고있다. 실적 발표 전후로 증권사들이 전망치를 수정하는 과정에서 부정적인 요인을 추가한 것으로 보인다.

미래에셋증권은 보유 자산의 가치 상승에 힘입어 2분기 영업이익이 컨센서스를 24.46% 웃돌았다. 하지만 임희연 신한금융투자 연구원은 “영업환경이 여전히 비우호적이며, 최근의 금리 급등으로 인한 조달비용 증가로 이자손익이 감소할 것”이라며 “올해 실적은 전년 대비 감익이 불가피하다”고 말했다. 미래에셋증권의 3분기 영업이익 컨센서스는 한 달 전 대비 15.41% 줄었다.

물가 상승이 신용판매 이용금액 증가로 이어진 덕에 삼성카드의 2분기 영업이익은 2097억원으로 컨센서스를 10.85% 웃돌았다. 다만 물가를 잡기 위한 중앙은행의 긴축으로 인해 금리도 상승한 점이 악재로 작용할 전망이다. 이자비용, 판매관리비, 대손비용 등의 증가로 이어질 수 있다(백두산 한국투자증권 연구원)는 분석이다. 삼성카드의 3분기 영업이익 컨센서스는 한달 전 대비 14.23% 하향됐다.

호텔신라는 국내 호텔업황 호조와 위탁 호텔 관련 브랜드 수수료 수취 효과에 힘입어 영업이익이 컨센서스보다 53.93% 많은 432억원을 기록했다. 반면 3분기 영업이익 컨센서스는 한달 전보다 11.78% 줄었다. 면세점 부문이 문제다. 유정현 대신증권 연구원은 “2분기부터 중국 따이공(보따리상) 수요 회복을 예상했던 것과 달리 3월부터 갑작스러운 중국 주요 도시 봉쇄로 인해 면세업황 회복이 지연됐다”며 “3분기도 여전히 눈에 띄는 따이공 수요 회복은 보이지 않는 상황”이라고 설명했다.

풍산은 구리가격과 환율 상승 영향, 방산 부문의 수출 호조로 2분기 영업이익이 컨센서스를 13.53% 웃돈 896억원을 기록했다. 하지만 2분기 호실적의 배경이었던 구리 가격이 4월에는 톤(t)당 1만달러였지만, 최근 7000달러 주반 내외로 하락했다. 이로 인해 3분기 영업이익 컨센서스가 한달 전보다 24.05% 뒷걸음질쳤다. 박현욱 현대차증권 연구원은 “글로벌 경기 둔화에 대한 우려와 미국 기준금리 인상 속도로 하반기 중 추세적인 구리 가격 상승 전환을 예상하기 어렵다”며 풍산의 하반기 실적 부진을 점쳤다.

SK이노베이션과 한국가스공사는 올해 상반기 국제유가 급등에 힘입어 2분기 영업이익이 컨센서스를 대폭 웃돌았지만, 최근 1주일 사이 3분기 영업이익 컨센서스가 하락했다. 증권사들이 국제유가 하락과 정제마진(정유사의 수익성 지표) 축소의 영향을 최근에서야 실적 전망치에 반영한 영향으로 보인다. 서부텍사스산원유(WTI) 가격은 지난 6월8일(현지시간) 배럴당 122.11달러에서 최근 100달러 아래로 급락했고, 싱가포르 복합 정제마진역시 올해 2분기 배럴당 21.4달러까지 치솟았다가 이달 첫째 주에는 7.1달러로 축소됐다.

실제 한화시스템은 2분기 영업이익은 컨센서스를 10% 이상 밑돌았지만, 실적 시즌을 거치면서 3분기 전망치가 10% 이상 높아졌다.

한화시스템은 2분기 영업이익이 컨센서스보다 20.39% 적은 164억원을 기록했다. 방산 부문의 영업이익이 1년 전보다 40.5% 급증했지만, 정보통신기술(ICT) 부문이 생명보험코어 개발 비용을 선투입하고 인력을 늘리면서 수익성을 크게 갉아먹었다. "신사업 진행에 따른 연결 손실도 증가했다"고 이재광 미래에셋증권 연구원은 분석했다. 미래에셋증권은 한화시스템의 3분기 영업이익 추정치를 380억원으로 제시해 기존 323억원이던 컨센서스를 373억원으로 15.48%로 높여 잡았다.

-

1

[마켓PRO] '매출 288% 급증' 노랑풍선, 관리종목 탈피할 수 있을까

류은혁의 공시 읽어주는 기자매출액 미달 '관리종목' 지정 사유 해소영업이익 흑자전환 여부에 주목해야복직률 80% 등 영업 정상화로 적자??????주목할 만한 공시"노랑풍선은 별도 기준 올해 상반기 44...

![[마켓PRO] '매출 288% 급증' 노랑풍선, 관리종목 탈피할 수 있을까](https://img.hankyung.com/photo/202208/01.26122585.3.jpg)

-

2

[마켓PRO] 찰스 슈왑 "Fed 금리 인상 종료 시점 예단해선 안돼"

월스트리트 따라잡기"경제 지표에 따라 환경 완전히 바뀔 수도"미국의 투자은행 찰스슈왑은 미국 중앙은행(Fed)의 금리 인상이 막바지에 접어들었다는 시장 전망과 관련해 아직 금리 인상 종료 시점을 예측하긴 힘...

![[마켓PRO] 찰스 슈왑 "Fed 금리 인상 종료 시점 예단해선 안돼"](https://img.hankyung.com/photo/202208/99.30307070.3.jpg)

-

3

美 원유 재고 감소 소식에 이틀 연속 유가 상승 [오늘의 유가동향]

미국의 원유 재고가 전문가들 전망치를 밑도는 결과에 국제 유가가 이틀 연속 상승했다. 석유수출국기구(OPEC)도 최근 유가 하락은 과민 반응이라고 지적하며 원유 수요 확대를 내다봤다.18일(현지시간) 뉴욕상업거래소에...

![美 원유 재고 감소 소식에 이틀 연속 유가 상승 [오늘의 유가동향]](https://img.hankyung.com/photo/202208/01.30964145.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)