"엘앤에프, 3분기 실적 호조 전망…호재 많다"-KB

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

올 2분기 엘앤에프는 매출액 8628억원, 영업이익 613억원을 기록했다. 전년 동기 대비 매출액과 영업이익 각각 320%, 967% 증가했지만 모두 시장 추정치(컨센서스)를 밑돌았다.

이창민 KB증권 연구원은 실적이 예상치를 밑돈 것에 대해 "생산능력 증설을 위해 생산설비 일부를 가동 중단하면서 6월 매출이 7월로 이연된 데 따른 일회성 요인으로 판단된다"고 설명했다.

올 3분기 엘앤에프의 실적은 매출액 1조3746억원, 영업이익 840억원으로 컨센서스를 웃돌 것으로 전망했다. 이는 전년 동기 대비 매출액은 471%, 영업이익은 521% 증가한 추정치다.

이에 대해 이 연구원은 "이연된 매출 반영 및 구지 2공장 풀가동 효과로 전분기 대비 양극재 출하량이 40% 증가할 것"이라며 "니켈 가격 상승(2분기 가격 반영), 환율 상승, 제품 믹스 개선 등으로 평균판매단가(ASP)도 10% 상승할 것으로 추정된다"고 분석했다.

이어 "하반기에는 가파른 실적 개선 흐름과 더불어 북미·유럽 투자 발표 등 주가에 긍정적인 영향을 끼칠 이벤트들이 발생할 것"이라고 예상했다.

신현아 한경닷컴 기자 sha0119@hankyung.com

ADVERTISEMENT

-

1

SK에코플랜트, 2분기 매출 1조8283억원…전년비 23.9% 증가

SK에코플랜트는 올해 2분기 연결 기준 매출이 전년 동기 대비 23.9% 증가한 1조8283억원을 기록했다고 16일 공시했다. 영업이익은 같은 기간 53.8% 증가한 527억원이다. 올해 하반기부터는 수소 ...

-

2

세계 최대 자산운용사 블랙록이 뉴욕증시의 랠리가 지속되기 어려울 것이라며 투자자들에게 주식 비중을 축소하라고 조언했다. 미국 기업들의 실적이 나빠지고 미국 중앙은행(Fed)의 금리 인상이 계속될 것이란 이유에서다.최...

-

3

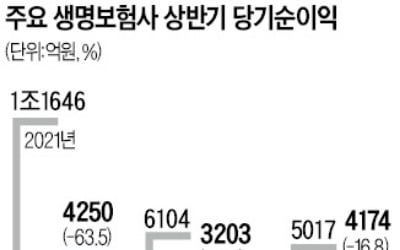

교보생명은 올해 상반기 당기순이익이 지난해 같은 기간보다 47.5% 줄어든 3203억원에 그쳤다고 16일 공시했다. 금리 급등과 증시 부진 등의 여파로 주요 생명보험사의 상반기 실적은 1년 전에 비해 두 자릿수 이상...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)