“셀트리온헬스케어, 2분기 깜짝 실적…하반기 성장 이어갈 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

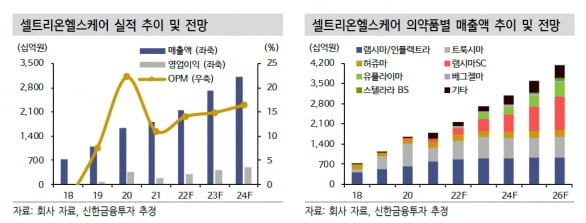

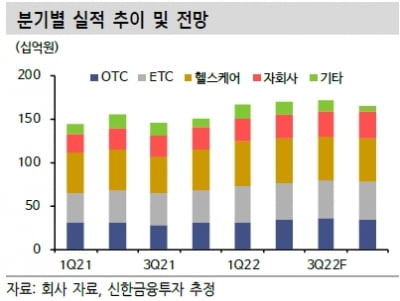

셀트리온헬스케어의 2분기 연결 재무제표 기준 매출과 영업이익은 각각 5190억원과 741억원이다. 매출은 전년 동기 대비 19.8% 증가했고, 영업이익은 2.8% 줄었다. 컨센서스와 비교해서는 12.7%와 23.6% 웃돌았다. 영업이익률은 전년 동기 대비 1.3%포인트 개선된 14.3%를 기록했다.

주요 바이오시밀러(바이오의약품 복제약) 품목들이 고르게 성장하는 가운데, ‘램시마IV’(미국명 인플렉트라)와 ‘램시마SC’가 고성장을 이어갔다는 분석이다.

셀트리온헬스케어의 미국 인플렉트라 매출은 913억원으로 전년 동기 대비 64.7% 증가했고, ‘트룩시마’는 가격 안정화 및 처방 증가로 1256억원의 매출을 기록했다.

유럽에선 지난달부터 트룩시마와 ‘허쥬마’의 직접 판매를 준비하면서, 유럽 협력사의 보유 재고 조절로 매출이 줄었다. 다만 램시마SC는 IV 제형에서의 처방 전환 확대로 전년 동기 대비 190.1% 증가한 503억원의 매출을 기록했다.

서근희 삼성증권 연구원은 “작년 2분기 코로나19 치료제 ‘렉키로나’ 매출이 반영됐던 것을 감안하면, 올 2분기는 수익성이 좋은 미국 바이오시밀러 및 램시마SC 매출 증가로 구조적 개선에 따른 실적 회복을 확인했다”고 말했다.

2분기 실적을 통해 하반기 램시마IV와 램시마SC, 트룩시마 매출의 고성장 지속 가능성을 재확인했다는 판단이다. 이동건 신한금융투자 연구원은 “이들 세 가지 품목은 내년 7월 미국 ‘유플라이마’ 출시 이전까지 실적 성장을 이끌 핵심 품목”이라며 “이들 품목의 성장 동력(모멘텀)이 중요했던 만큼 성장성 재확인은 의미가 크다”고 했다.

이어 “이를 바탕으로 셀트리온의 셀트리온헬스케어에 대한 바이오시밀러 공급 물량도 확대될 가능성이 크다”며 “램시마SC, 북미 트룩시마는 수익성도 좋은 만큼 하반기 이후 영업이익률 개선도 두드러질 것”이라고 전망했다.

신한금융투자와 삼성증권은 셀트리온헬스케어에 대한 목표주가를 각각 10만7000원, 9만원으로 올렸다.

서 연구원은 “내년 상반기부턴 아바스틴 바이오시밀러 ‘베그젤마’의 미국 직접판매 준비를 위한 비용이 올해 대비 300억원 이상 증가할 것으로 추정한다”며 “다만 바이오시밀러 매출 성장을 감안하면 비용 부담은 제한적일 것”이라고 판단했다.

-

1

루닛, ESMO서 AI 바이오마커 연구초록 5편 포스터 발표

루닛은 ‘2022년 유럽종양학회(ESMO 2022)’에서 인공지능(AI) 바이오마커(생체표지자) 관련 연구초록 5편을 포스터로 발표한다고 17일 밝혔다.ESMO 2022는 내달 9~13일 프랑스...

-

2

신한금융투자는 17일 동국제약에 대해 올 2분기 실적이 시장 전망치(컨센서스)를 웃돌았다며 하반기에도 화장품 사업부를 중심으로 호실적이 이어질 것으로 전망했다. 투자의견 ‘매수’ 및 목...

-

3

“마이크로디지탈, 2분기 영업적자…성장 방향성은 확인”

IBK투자증권은 17일 마이크로디지탈에 대해 올 2분기 영업이익이 적자전환했지만, 산업 초기에 나타날 수 있는 수준이라고 판단했다. 실적 성장의 방향성은 재차 확인했다는 분석이다. 투자의견과 목표주가는 제시하지 않았...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)