“동국제약, 2분기 호실적 하반기에도 이어질 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

동국제약의 연결 재무제표 기준 2분기 매출은 전년 동기 대비 9.8% 늘어난 1699억원을 기록했다. 1분기에 경신했던 분기 최대 매출을 다시 넘어섰다.

모든 사업부가 고르게 성장하며 실적을 이끌었다는 분석이다. 인사돌 센시아 마데카솔 등 일반의약품(OTC) 및 화장품 사업부 매출이 높게 유지됐다.

영업이익은 26.4%가 늘어난 200억원을 기록했다. 전분기 대비로는 광고선전비가 늘어난 영향으로 소폭 감소했다.

하반기에도 호실적은 지속될 것으로 봤다. 계절적인 요인을 상대적으로 덜 받는 OTC 제품군이 높은 매출을 유지할 것이란 예상이다. 코로나19 회복세에 따라 전문의약품 및 화장품 사업부도 성장세를 지속할 것이란 관측이다.

정재원 연구원은 “특히 해외 유통망 확대에 따른 화장품 사업부의 성장이 기대된다”며 “동국제약이 제시한 연매출 목표치(가이던스)인 6000억원 중후반 및 영업이익의 전년 동기 대비 두 자릿수 성장을 무난하게 달성할 것”이라고 말했다.

박인혁 기자 hyuk@hankyung.com

-

1

“마이크로디지탈, 2분기 영업적자…성장 방향성은 확인”

IBK투자증권은 17일 마이크로디지탈에 대해 올 2분기 영업이익이 적자전환했지만, 산업 초기에 나타날 수 있는 수준이라고 판단했다. 실적 성장의 방향성은 재차 확인했다는 분석이다. 투자의견과 목표주가는 제시하지 않았...

-

2

“파마리서치, 예상치 웃돈 2분기 실적…주가는 저평가”

DB금융투자는 17일 파마리서치에 대해 예상실적 대비 주가수준(밸류에이션)이 낮다고 분석했다. 해외 진출이 구체화되는 시점에 재평가받을 것이란 전망이다. 투자의견 및 목표주가는 제시하지 않았다.파마리서치는 ...

-

3

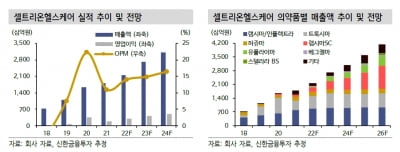

“셀트리온헬스케어, 2분기 깜짝 실적…하반기 성장 이어갈 것”

셀트리온헬스케어가 올 2분기에 시장 예상치(컨센서스)를 웃도는 깜짝 실적(어닝 서프라이즈)을 달성했다. 17일 증권가에선 실적 개선이 하반기까지 이어질 것으로 전망했다. 셀트리온헬스케어의 2분기 연결 재무제...