기준금리 뛰는데…인터넷은행, 대출금리 인하 경쟁

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

금리 내릴 여력 은행보다 커

카카오뱅크도 금리 인하에 나섰다. 지난 3월 중신용대출과 전세대출 최저금리를 각각 0.50%포인트, 0.20%포인트 인하했다. 6월 주택담보대출 상품의 금리를 최대 0.50%포인트 낮춘 데 이어 지난 4일에도 전세대출 최고금리를 0.45%포인트 내렸다.

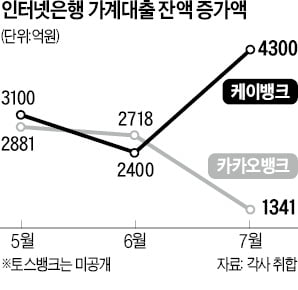

인터넷은행들은 금리를 낮추면서 대출 잔액을 빠르게 늘려가고 있다. 카카오뱅크와 케이뱅크의 지난달 말 대출 잔액은 26조9504억원과 9조1600억원으로 전달보다 각각 1341억원, 4300억원 늘었다. 두 은행 모두 7개월 연속 증가했다. 반면 5대 시중은행의 가계대출 잔액은 지난달에 2조2155억원 줄면서 7개월 연속 감소세를 나타냈다.

인터넷은행들은 대출금리 인하 여력도 있다는 분석이다. 지점이 없어 인건비가 적게 들기 때문이다. 국민은행은 올해 상반기 급여 총액을 9723억원이라고 공시했는데 케이뱅크의 급여 총액은 216억원에 그쳤다. 은행 대출금리는 기준이 되는 금리에 자본조달비용과 인건비 등의 운영 원가, 목표이익률 등을 더해 산정한다. 인건비가 적을수록 대출금리도 낮을 수밖에 없는 구조다.

박진우 기자 jwp@hankyung.com

-

1

케이뱅크, 전세대출 금리 업계 최저 수준으로 인하…연 3.5%

케이뱅크가 전세대출 금리를 최대 연 0.36%포인트 낮췄다고 18일 밝혔다.먼저 일반 전세대출의 금리는 연 0.14%포인트 낮췄다. 이에 이날 기준 케이뱅크 일반 전세대출 금리는 최저 연 3.73%~4.78%가 된다...

-

2

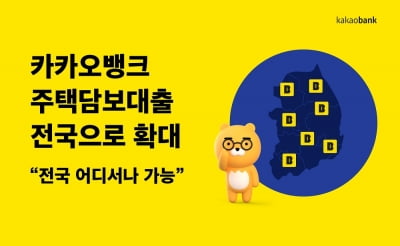

카카오뱅크, 주택담보대출 전국으로 확대…최장 만기 '45년'

카카오뱅크는 17일부터 현재 수도권 및 전국 5대 광역시 등 일부 지역에서만 가능하던 주택담보대출 상품의 대상 지역을 전국으로 확대한다. 혼합·변동금리 모든 상품에 대해 최장 만기를 45년으로 늘린다.&...

-

3

신한은행이 16일부터 신용대출 금리가 연 7%를 초과하는 고객의 금리를 1년간 최대 1.5%포인트 인하한다. 지난달 말 기준으로 연 7%를 넘는 새희망홀씨대출 등 일반신용대출을 받고 있는 다중채무자가 대상이다.이번 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)