신한금융투자는 19일 티움바이오에 대해 지금이면 다시 한번 볼 시점이라고 했다. 투자의견 및 목표주가는 제시하지 않았다.

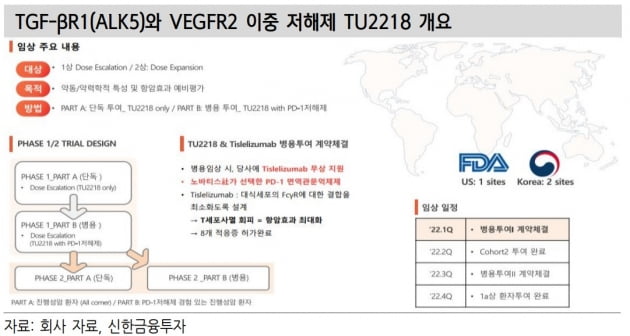

'TGF-βR1(ALK5)'과 'VEGFR2' 이중 저해제 'TU2218'의 임상은 계획대로 순항 중이라고 했다. 단독 용량상승시험의 두번째 환자군(코호트2)까지 등록을 완료했다. 내달부터 3번째 코호트 시작을 예상했다.

장세훈 연구원은 "코호트1부터 유효성을 보인 환자가 나왔다는 점에서 향후 긍정적인 업데이트를 기대한다"며 "면역항암제 키트루다 병용임상은 빠르면 4분기에 시작될 것"이라고 전망했다. 병용임상에 대한 결과는 내년 주요 학회에서 확인할 수 있을 것으로 봤다. 베이진의 티슬리주맙 병용임상은 2023년 시작될 예정이라고 했다.

티움바이오는 최근 중국 한소제약에 자궁내막증 치료제 'TU2670'의 중국 지역 상업화 권리를 총 2200억원 규모로 기술이전했다. 아직 국내와 중국 지역 외 글로벌 판권을 보유하고 있다. 임상 2a상의 종료가 예상되는 내년 중순 나머지 지역에 대한 기술이전도 기대할 수 있다는 판단이다. 최근 경쟁 약물 린자골릭스의 미국 허가 시점이 불투명해졌다는 점도 긍정적이라고 전했다.

자회사 프로티움을 통해서는 작년부터 신사업으로 위탁개발(CDO)을 시작했다. 우수한 연구 인력을 바탕으로 빠르게 이력(트랙레코드)을 쌓고 있다는 평가다. 장 연구원은 "본궤도에 오른다면 현재 설비 수준으로 분석서비스를 포함해 연간 200억원 이상의 매출 시현이 가능할 것"이라며 "전략적 파트너십을 체결한 SK플라즈마도 향후 신약개발 사업을 통한 재평가가 기대된다"고 했다.

티움바이오의 주가는 지난 9일 한소제약과 기술이전 계약 체결 후 급락했다. 상장 이전에 투자했던 기관 투자자의 매물이 나온 것이란 추정이다.

장 연구원은 "이번 일로 2대 주주를 제외한 상장 이전 투자 기관의 오버행(매물부담) 이슈는 전부 해소됐다"고 판단했다. 이어 "현 시점은 주력 후보물질들의 임상이 본격화되고, 신사업도 본궤도의 초입에 들어서는 시기"라며 "작년 증자를 통해 자금을 확보했다는 점과 전환가액을 고려할 때 당분간 자금적인 리스크도 없어, 지금이면 다시 한번 볼 시점"이라고 말했다.