빅딜 '축포' 1년여 만에…PEF들 '손실 공포'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

몸값 후하게 쳐주며 대형 M&A

5000억 이상 19건 16조원 달해

한샘·코리아센터 등 주가 급락

장기간 운용사 발목 잡을 가능성

○유동성 넘쳐 비싼 M&A 속출

IMM프라이빗에쿼티(PE)는 한샘 경영권을 인수하는 과정에서 기업가치를 직전 해 EBITDA 대비 20배(자사주 고려 시)로 산정했다. 어피너티에쿼티파트너스가 9000억원에 인수한 잡코리아는 17배가, 베인캐피탈의 클래시스 인수에선 21배 수준의 EBITDA가 반영됐다.

코로나19 시기에 PEF의 경영권 거래 규모는 역사적으로 최대 수준이었다. 잡코리아(어피너티), 투썸플레이스(칼라일), 솔루스첨단소재(스카이레이크), 클래시스(베인캐피탈) 등 국내외 PEF가 2020년 이후 올 상반기까지 단행한 5000억원 이상의 대형 경영권 인수 거래는 총 19건, 16조원에 달했다. 국내 신생 PEF인 센트로이드는 테일러메이드를 1조9000억원에 품었고, IMM프라이빗에쿼티도 1조4000억원을 투입해 한샘의 경영권 지분 27.7%를 인수했다.

이 같은 PEF의 ‘진격’엔 막대한 유동성이 바탕이 됐다. 금융감독원이 집계한 ‘2021년도 PEF 현황’에 따르면 PEF 운용사들은 지난해 630개 기업에 27조3000억원의 투자를 집행했다. 2020년 18조1000억원 대비 33%, 2018년(13조9000억원)에 비해선 두 배 가까이 증가한 수치다.

국내에 등록한 PEF 운용사들이 주요 국민연금 등 연기금과 주요 공제회로부터 출자를 약속받은 총 약정 금액도 지난해 116조1000억원에 달했다. 출자 약정액은 2019년 84조3000억원을 기록한 이후 2020년 96조7000억원까지 늘었고 지난해 연이어 증가했다. 코로나 직전인 2019년 대비로는 지난해 40% 가까이 늘었다.

○금융위기 빈티지 ‘악몽’ 되풀이하나

올 들어 시장 상황이 급변하면서 PEF가 인수한 기업들의 몸값은 곤두박질치고 있다. IMM PE가 주당 22만원에 인수한 한샘의 주가는 5만5000원(19일 종가 기준)까지 하락했다. MBK파트너스가 주당 8676원에 투자한 코리아센터도 이날 종가 기준 6190원 수준에 그쳤다. IMM인베스트먼트가 주당 28만원에 재무적투자자(FI)로 참여한 휴젤은 주당 12만5600원 수준까지 하락했고, 베어링에쿼티파트너스가 주당 8만302원에 주식매매계약(SPA)을 맺은 PI첨단소재 주가도 반토막 났다.‘코로나 빈티지’ M&A 거래를 둘러싼 우려는 점점 커지고 있다. PEF업계에선 해마다 강수·일조량에 따라 와인의 품질이 달라지는 빈티지를 빗대 투자 시기에 따른 수익률 변화를 설명해왔다. 코로나19 시기 막대한 유동성과 이에 따른 거래 배수 상승으로 인한 이례적인 과열(deal fever)이 장기간 운용사들의 발목을 잡을 것이란 시각이다.

과거에도 과도한 유동성 과잉 빈티지 투자는 저조한 성과를 가져왔다. KKR, 칼라일, 블랙스톤 등 글로벌 PEF의 경우 2005년 빈티지 PEF는 30%에 가까운 내부수익률(IRR)을 올렸지만 2008년 금융위기 직전 거래는 -20%에 가까운 극심한 부진을 겪었다. 국내 운용사도 2005~2007년 투자한 거래들의 회수에 어려움을 겪었다. 국내에서 PEF가 태동한 2005년 무렵부터 투자한 딜라이브, HK저축은행(각각 MBK파트너스), LG실트론(보고펀드·KTB PE) 등이 대표적인 투자 실패 사례다.

리처드 밀러 TCW 사모신용 최고투자책임자(CIO)는 “최근 수년간은 2008년 글로벌 금융위기 직전과 마찬가지로 과도한 낙관론이 확산했던 시기”라며 “투자 원칙이 느슨해지고 투자자 사이에서 ‘좋은 기회를 놓칠 수 있다는 두려움(FOMO)’ 현상 역시 똑같이 나타났다”고 분석했다.

차준호/이태호 기자 chacha@hankyung.com

-

1

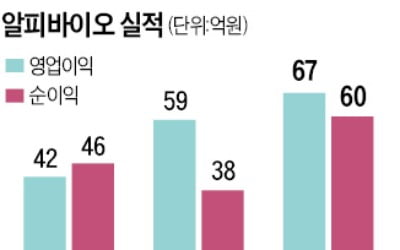

연질캡슐 제조업체 알피바이오가 다음달 코스닥시장 상장을 위한 공모에 나선다. 바이오 업종에 대한 투자 심리가 아직 얼어붙은 상황이지만 안정적인 실적을 내세워 공모 흥행에 도전한다.22일 투자은행(IB)업계에 따르면 ...

-

2

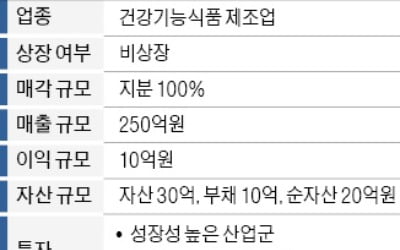

건강기능식품 제조업체 B사가 인수합병(M&A) 시장에 매물로 나왔다. 비상장사인 이 회사는 지분 100% 매각을 추진 중이다.이 회사의 지난해 실적 추정치는 매출 250억원, 영업이익 10억원 수준이다. 자산은 30...

-

3

[속보] 오후 9시 기준 전국 5만6374명 확진, 이틀 연속 전주 대비↓

[속보] 오후 9시 기준 전국 5만6374명 확진, 이틀 연속 전주 대비↓강경주 한경닷컴 기자 qurasoha@hankyung.com

![[속보] 오후 9시 기준 전국 5만6374명 확진, 이틀 연속 전주 대비↓](https://img.hankyung.com/photo/202208/02.22579247.3.jpg)