신한銀, 가계부문 예대금리차 '최대'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

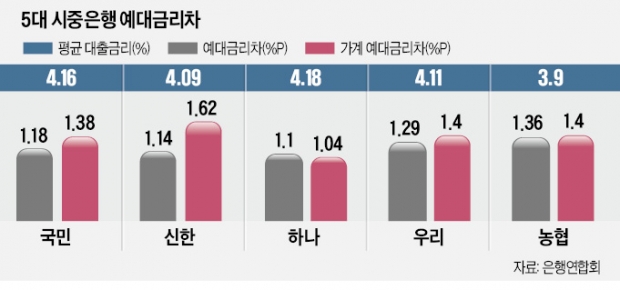

지난달, 1.62%P로 가장 높아

신한 "금리 높은 서민대출 비중 커"

하나銀, 1.04%P로 최저

점포 없는 토스·카카오·케이뱅크

시중은행보다 2%P 이상 높아

"인터넷銀, 이자 장사 몰두" 지적도

지방·인터넷銀 상위권

22일 은행연합회 소비자포털의 ‘예대금리차 비교’ 공시에 따르면 전북은행에 이어 토스뱅크(5.60%포인트) 광주은행(3.39%포인트) 케이뱅크(2.46%포인트) 카카오뱅크(2.33%포인트) 등 지방·인터넷은행이 가계 부문 예대금리차 1~5위를 기록했다.전북은행은 예금금리 평균(연 3.13%)은 4위였지만 대출금리가 평균 연 9.46%에 달했다. 신용점수가 낮은 취약계층에 대한 중금리 대출을 적극적으로 실행했기 때문으로 풀이된다.

예대금리차는 매달 신규 취급한 가계·기업대출 가중 평균 금리에서 예·적금 등 수신 금리를 뺀 값으로 공시된다. 금리를 직관적으로 파악할 수 있지만 실제 대출 때는 은행 자체 신용등급에 따라 금리가 결정돼 공시 내용과 차이가 생길 수 있다.

신용대출 금리 ‘하나’ 낮아

이번 공시에서 대출금리는 신용평가사(CB)의 신용점수(1∼1000점) 구간을 50점 단위로 나눠 총 9단계로 발표됐다. 소비자들은 자신의 신용점수 구간에 해당하는 평균 대출금리를 은행마다 비교할 수 있다. CB사 신용점수는 신용평가 제휴 플랫폼에서 확인 가능하다.5대 은행에서 주로 대출을 받는 신용점수 851~1000점, 3개 구간 차입자들의 신용대출 금리가 가장 낮은 곳은 하나은행이었다. 하나은행은 신용점수 851~900점 구간의 신용대출 금리가 연 5.08%로 집계됐다. 이어 우리(연 5.16%) 국민(연 5.28%) 농협(연 5.62%) 신한(연 5.67%) 순이었다. 고신용자로 분류되는 신용점수 951~1000점 구간에서도 하나은행의 신용대출 금리가 연 4.28%로 국민(연 4.41%) 우리(연 4.60%) 농협(연 4.73%) 신한(연 4.94%)에 비해 낮았다. 주택담보대출의 경우 담보(주택) 가치가 중요한 만큼 신용점수 951~1000점 구간 대출금리가 가장 낮은 국민(연 4.13%)과 가장 높은 우리(연 4.62%)의 금리차가 신용대출보다 작았다.

인터넷銀 ‘이자 장사’ 지적

오프라인 영업점이 없는 인터넷은행의 예대금리차가 지나치게 높다는 지적도 나온다. 비대면 영업으로 비용을 절감해 소비자들에게 혜택을 주겠다는 설립 취지와 달리 ‘이자 장사’에 몰두한다는 것이다. 카카오·케이·토스뱅크의 지난달 가계 부문 예대금리차는 평균 3.46%포인트에 달했다. 국민 신한 하나 우리 농협 등 5대 시중은행 평균(1.37%포인트)보다 2%포인트 이상 높았다. 신용점수 951~1000점 구간에서도 토스뱅크의 신용대출 금리는 연 4.89%로 신한(연 4.94%)을 제외한 4대 은행보다 높았다. 인터넷은행 측은 “주택담보대출보다 금리가 높은 신용대출을 주로 취급하고 수시입출식 통장이 예금금리 산정에서 빠지면서 예대금리차가 확대된 경향이 있다”고 했다.김보형/이소현 기자 kph21c@hankyung.com

-

1

골드만삭스 "세계 경제 변곡점 지나는 중…새 투자전략 필요"

미국 자산운용사 골드만삭스자산운용(골드만삭스)이 신규 투자 전략을 제시했다. 현재 경제가 변곡점에 놓여 있어 ...

-

2

대전 은행 강도살인 어떻게 21년만에 잡혔나…"DNA 덜미"

2001년 대전 국민은행에서 벌어진 권총 강도살인 사건의 피의자 이승만(52)과 이정학(51)을 21년 만에 잡을 수 있었던 것은 불법 게임장에 남겨진 유전자 때문이었다.대전경찰청 중요미제사건 전담수사팀은 30일 두...

-

3

원자재값 폭등에 이자부담까지…기업대출도 연 4% 넘었다 [조미현의 외환·금융 워치]

기준금리가 연속적으로 인상되면서 지난달 은행권 전체 대출금리가 약 8년 만에 처음으로 연 4%를 넘...

![원자재값 폭등에 이자부담까지…기업대출도 연 4% 넘었다 [조미현의 외환·금융 워치]](https://img.hankyung.com/photo/202208/01.31061286.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)