주무부처 달라 관리·감독 허술

횡령 발생한 곳이 1등급 받기도

"금감원 공동검사 등 대책 필요"

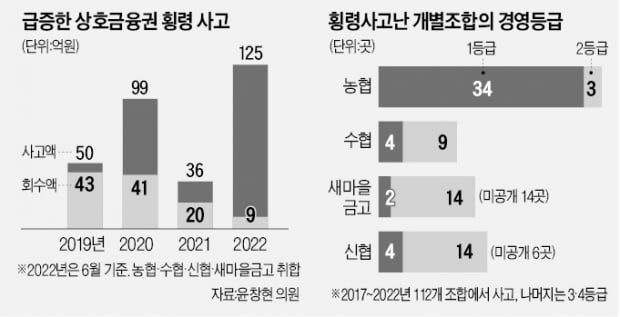

올 상반기 상호금융권의 횡령 사고액이 작년 한 해 발생한 횡령액보다 세 배 이상 많은 것으로 집계됐다. 이 중 회수된 액수는 7.2%에 불과해 횡령 사고에 대한 피해 복구도 어려운 것으로 파악됐다. 고객이 맡긴 예금을 일선 직원이 빼돌리는 등 기본적인 내부통제도 이뤄지지 않은 것으로 드러나고 있다. 같은 예금 취급기관인 은행 수준의 관리·감독이 필요한데도 주무부처가 달라 금융당국의 감시망을 피해가고 있다는 지적이 나온다.

○금융권 횡령의 3분의 1은 상호금융

24일 윤창현 국민의힘 의원에 따르면 올 상반기 농협 수협 새마을금고 신협에서 터진 횡령 사고 액수는 125억원으로 집계됐다. 2019년 50억원, 2020년 99억원, 작년 36억원에서 크게 늘었다. 횡령 사건은 24건(농협 15건)으로 총자산이 상호금융권(620조원)의 세 배(1891조원)에 달하는 은행(13건)을 훌쩍 뛰어넘는 수치다.

하지만 4년간의 횡령 사고(312억원)에 대한 회수액은 114억원에 그쳤다. 올 상반기 횡령액 중 회수액은 9억원에 불과했다. 지난 6월 서울 중앙농협에선 49억원의 대출을 고객 명의로 받아간 사고가 터졌지만 회수액은 없다. 횡령 유형 중에서도 고객 예금 횡령이 가장 많았다. 새마을금고의 4년간 예금 횡령 사고액은 77억8300만원에 이른다.

업계에선 횡령이 잦은 이유로 시중은행과 달리 직원이 한 지역에 머무른다는 점을 꼽는다. 고객은 직원을 믿고 신분증을 맡기면서 “매달 납입할 테니 알아서 예금에 가입해달라”는 식으로 부탁하는 경우가 많다는 것이다. 한 전직 상호금융 직원은 “일부 금고의 경우 고객 통장과 신분증을 보관하는 내부 금고를 따로 마련해 보관하기도 한다”고 했다.

횡령이 터진 단위조합이 최고 등급을 받는 경영실태평가제도에도 문제가 많다는 지적이다. 최근 4년 내 횡령 사건이 발생한 개별조합 112곳 중 경영등급이 1등급인 조합은 44곳(39.2%), 2등급인 곳은 40곳에 달했다. 경영등급은 중앙회가 자본 적정성과 건전성, 경영관리 능력, 수익성, 유동성을 종합평가해 매긴 지표다. 경영관리 항목에 형사사건과 제재 내역, 내부통제제도 등이 반영된다.

○금융상품 파는데 금감원이 감독 못해

금융상품을 판매하면서 소관부처가 제각각이라는 점도 문제로 꼽힌다. 신협을 제외한 농협 수협 산림조합에 대해선 금융위원회가 건전성 감독 권한만 갖고 있다. 농협은 농림축산식품부, 수협은 해양수산부, 새마을금고는 행정안전부가 포괄적으로 감독한다. 새마을금고는 영업행위 규제뿐 아니라 건전성 감독조차 행안부가 금융위와 협의할 수 있다는 정도로만 규정돼 있다.

금융감독원은 지난달 상호금융정책협의회에서 농협 수협 산림조합에 대해 기관 제재 및 특정경제가중처벌법상 위반 행위에 대한 제재 근거를 마련하기로 했지만 새마을금고는 제외된 상태다. 윤 의원은 “주무부처가 제각각이어서 관리와 감독에 허점이 확인되고 있다”며 “금융업무만큼은 주무부처와 금감원의 공동검사를 허용하는 등 실효성 있는 재발 방지 대책을 마련할 필요가 있다”고 했다.

금융위가 직접 감독하는 신협은 지역조합을 수시 점검하는 중앙회 소속의 순회감독역을 운영하고 있다. 하지만 제도가 거의 활용되지 않고 있어 개별 조합장을 견제하기엔 역부족이란 평가가 나온다. 중앙회장도 개별조합장들의 선거를 거쳐 선출되기 때문에 금감원 수준의 검사나 내부통제를 하기는 어렵다는 지적이다. 한 상호금융권 관계자는 “개별조합은 은행 지점과 달리 완전한 하나의 사업자라서 외부에서 통제하기 어렵다”고 했다.

![[단독] 또 새마을금고…'신분증 사본'으로 고객돈 인출·대출까지](https://img.hankyung.com/photo/202208/AC.30959464.3.png)