자본연 "특례상장 기업, 기술개발 정보 유출 시 투자자 피해 우려"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"공시제도 강화해야"

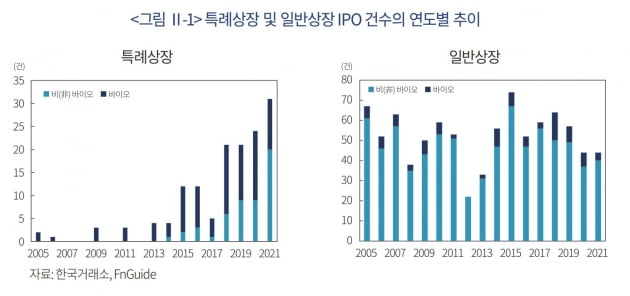

30일 자본시장연구원에 따르면 기술특례상장 제도를 활용해 상장한 기업은 2005년부터 2021년까지 총 143개사로 집계됐다. 2018년 21건, 2019년 22건, 2020년 25건, 2021년 31건 등 매년 증가세를 보이고 있다는 분석이다.

이석훈 자본시장연구원 연구위원은 “이 같은 성장세는 연간 40~50건으로 정체된 일반 기업공개(IPO)와 대조적”이라며 “금융당국의 특례상장 활성화를 위한 정책적 지원과 바이오·정보기술(IT) 부문의 열풍이 맞물린 결과”라고 설명했다.

다만 특례상장 기업 중 상당수가 재무성과를 개선하지 못한다는 점은 우려스럽다는 분석이다. 이 연구위원은 “상장 이후에도 큰 폭의 적자를 기록하거나 기존에 보유한 기술력을 매출로 전환하지 못하는 사례가 다수 있었다”며 “이들 기업의 주가는 재무성과가 아닌 잠재적 기술력이나 기술의 시장성에 따라 움직였다”고 분석했다.

기술개발 관련 정보가 사전에 유출될 경우 공시 위반, 불공정거래 증가 등 투자자 피해가 클 수 있다는 지적이다. 이 연구위원은 ”특례상장기업의 경우 개인투자자 거래 비중이 매우 높아 투자자 보호 방안이 필요하다“며 ”금융당국과 거래소는 기술성과에 관한 공시제도를 발전시키고, 특례상장 기업들의 공시 위반이나 불공정거래 모니터링을 강화해야 한다“고 강조했다.

그는 “특례상장 기업과 관련한 투자자 보호 방안이 보강된다면 특례상장 제도는 코스닥시장에서 더욱 중요한 상장방식이 될 것으로 기대된다”고 덧붙였다.

서형교 기자 seogyo@hankyung.com

-

1

이복현 "거래소와 무차입 공매도 조사…시장 점검은 금융당국 의무"

이복현 금융감독원장은 "금감원은 한국거래소와 협력해 무차입 공매도 관련 조사를 상당히 진행하고 있다"고 밝혔다.이 원장은 30일 서울 마포구 프론트원에서 열린 빅테크·핀테크 업계와의 간담회 이후 기자들과...

-

2

한국거래소는 미래에셋증권 등 6개 증권사와 2022년도 시장조성계약을 체결했다고 30일 밝혔다.시장조성자란 계약 종목에 대해 일정 금액 이상의 매수·매도 호가를 제출해 상시적으로 유동성을 공급하는 제도다...

-

3

중국 전기자동차 스타트업 링파오가 홍콩거래소에 상장한다. 중국 신차 시장의 20% 이상이 전기차로 바뀌면서 신생 전기차업체가 빠르게 성장하고 있다.29일 펑파이 등에 따르면 링파오는 117억위안(약 2조3000억원)...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)