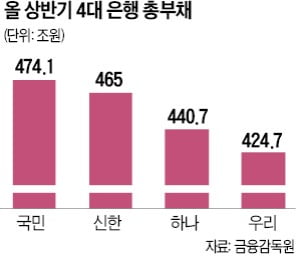

은행, 채권 발행 늘며 부채 증가…"대출금리 상승으로 이어질 수도"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

채권으로 대출재원 조달했지만

금리인상 여파로 예수금 37조↓

최근 주택담보대출 신용대출 등 대출 재원이 늘어난 게 부채 증가의 주된 요인으로 꼽힌다. 은행은 단기 금융상품으로 이뤄진 예수금이 부족하면 은행채 발행 등을 통해 재원 부족분을 조달한다. 지난 7월 은행채 순발행액(발행액-상환액)은 7조680억원으로 전달(2조250억원)보다 5조원 넘게 늘었다.

자금 조달 과정에선 올 들어 시장금리 상승으로 은행채 금리가 오른 게 부담인 것으로 알려졌다. 현금화가 가능한 저원가성 요구불예금 등 핵심 예수금은 줄고 있어 중장기 은행채 발행이 늘었다는 분석이다. 한국은행에 따르면 지난달 말 수시입출금식 저축성예금(MMDA)을 포함한 요구불예금은 688조3442억원으로 전월보다 37조3367억원 감소했다. 한 시중은행 여신담당 관계자는 “통상 은행채 만기가 돌아오면 차환 발행 때 은행의 이자 부담이 커진다”고 전했다.

여기에 법정 예대율(은행 예금 잔액에 대한 대출금 잔액의 비율)과 순현금유출액 대비 유동성 관리 현황 지표인 유동성커버리지비율(LCR) 규제 등 당국의 감시도 촘촘해져 자금 안전성을 더욱 강화해야 한다. 당국은 지난 6월 예대율이 통상적인 기준인 100%를 벗어나더라도 5%포인트 이내면 제재를 면제하는 ‘은행 예대율 적용 유예’ 조치를 종료했다. 85% 이상으로 완화한 LCR 규제도 분기별로 높여 내년 7월까지 종전 수준인 100% 이상으로 되돌릴 방침이다.

금리 인상기에 은행채 발행이 늘어날수록 변동형 주담대 등 주요 대출금리도 올라갈 수 있다는 관측이 나온다. 올 1월 연 2.06%였던 국고채 3년 만기 금리는 지난 6월 연 3.48%까지 올랐다. 국고채 금리가 상승하는 와중에 은행채 발행이 늘어나면 주요 대출금리 기준인 은행채 금리도 뛸 것이란 지적이다.

이소현 기자 y2eonlee@hankyung.com

-

1

론스타 '10년 악연' 마침표…"韓, 6조 아닌 2800억 배상"

미국계 사모펀드(PEF) 운용사 론스타가 “외환은행 매각을 방해해 손해를 봤다”며 우리 정부를 상대로 제기한 투자자-국가 분쟁해결(ISDS)에서 한국 정부가 약 2800억원을 배상해야 한다는 국...

-

2

국민은행은 31일 수해 피해를 당한 충남지역의 신속한 복구를 위해 성금 3억원을 충남사회복지공동모금회에 기탁했다. 국민은행은 기부금 전달과 함께 이재민과 수해 복구 현장 인력을 지원하기 위해 급식차량 등도 제공했다....

-

3

與 "오직 국익의 관점에서 '론스타 사건' 엄중히 대응할 것"

국민의힘은 31일 외국계 사모펀드 론스타에 약 2800억원을 배상하라는 국제중재기구의 판단이 나온 것에 대해 "윤석열 정부와 국민의힘은 국익에 맞춰 엄중히 대응하겠다"는 입장을 내놨다.박정하 수석대변인은 이날 논평에...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)