이 글을 읽으시는 분들은 싸이맥스 주가 전망 또는 사업영역에 대해 관심이 있는 분들일 것 같습니다. 이 글을 끝까지 읽으시면, 싸이맥스 매수, 매도, 보유, 손절 등에 대한 해답을 찾으실 수 있습니다.

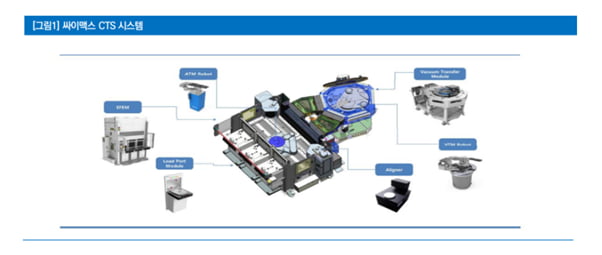

금일 소개해드릴 기업은 싸이맥스입니다. 싸이맥스는 반도체 이송장비 제조 업체로 EFEM(Equipment Front Ennd Module), LPM(Load Port Module), TM(Transfer Module)등을 주력 제품으로 생산 및 판매하고 있습니다. —-- 📋싸이맥스 투자포인트 1. CTS 장비 국산화로 고객사의 DRAM/NAND 100K 투자당 수주가능금액 증가 2. 전공정 위주 장비에서 후공정으로 사업영역 확대 3. ATM 로봇 국산화 진행중이며, 현재 국내 장비사와 테스트 진행중

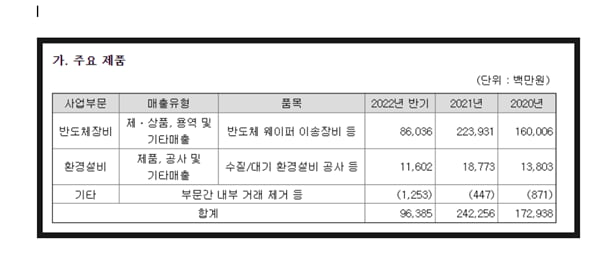

싸이맥스의 매출구성은 반도체 장비, 환경설비로 구성되어 있습니다. 2021년 기준 반도체 장비 매출비중은 92%에 달합니다. 주요고객사는 삼성전자입니다.

동사는 삼성전자에 매출 의존도가 높아 삼성전자 투자 싸이클에 영향을 받는 것을 볼 수 있습니다. 분기별 매출 변동성 줄이기 위해 회사에서도 고객사 다변화에 최선을 다하고 있습니다.

EFEM은 대기(Atmosphere) 상태에서 웨이퍼를 이송하는 장치이며, EFEM 내부 압력이 외부압력보다 더 작게 설정되어 있어 고 청정도를 유지할 수 있습니다. LPM은 웨이퍼를 담아두는 FOUP의 도어를 열거나 닫으면서 웨이퍼가 반송될 수 있도록 하는 치입니다. TM은 공정 장비와 연결되어 챔버 내부에서 웨이퍼를 반송하는 장비입니다. —- 현재 후공정 매출은 SK 하이닉스 장비업체를 통해 매출이 발생하고 있습니다. 그러나 삼성전자 장비 벤더사 2곳과 테스트를 진행중입니다. 현재 테스트에 대한 고객사 입장은 긍정적이라는 것을 확인했습니다. 국내에서 이송장비를 하는 경쟁업체들이 반도체 이송장비 외에 다른 사업에 집중하고 있어, 동사 장비의 채택이 유력할 것으로 기대하고 있습니다.

이 외에도 2020년부터 대만 장비업체를 통해서 인텔, TSMC, UMC 등 굵직굵직한 반도체 장비업체들에 납품을 하고 있는 점도 주목해서 봐야합니다. 2021년에는 대만 장비사를 통해 5대를 공급했으며, 올해는 21년보다 더, 내년에는 올해보다 더 많은 장비를 공급해 후공정 매출 비중을 늘려나갈 수 있을 것 같습니다. —

싸이맥스의 매출액과 영업이익은 2019년 부터 꾸준히 증가해왔습니다. 매출액 2019년 835억원, 2020년 1729억원, 2021년 2423억원 영업이익 2019년 20억원, 2020년 230억원, 2022년 324억원 매출액과 영업이익이 꾸준히 상승해왔으며, 앞으로도 장기적인 상승추세에 돌입할 것으로 예상됩니다.

일본에서 반도체 소재, 부품 수출규제에 이후 반도체 국산화가 시작되었습니다. 그러나 최근 우크라이나 러시아 전쟁으로 글로벌 공급망이 다시 한 번 이슈가 되었었죠.

이 사건을 계기로 정부와 삼성전자 SK하이닉스 모두 반도체 소재, 부품, 장비 국산화에 속도를 내고 있는 모습입니다. 이런 국제적 상황과 삼성전자 하이닉스의 동향을 고려해 봤을 때 싸이맥스의 주가도 실적과 함께 우상향 하지 않을까 생각합니다.

2021년도 기준 부채비율도 46.19% 매우 낮은 편으로 금리 인상기에도 부채비율로 인해 큰 부담으 없는 편입니다. 배당금도 19년도 1주당 250원부터, 21년도 400원까지 꾸준히 증가하는 것을 볼 수 있습니다. 주주환원에 인색하지 않은 회사이기 때문에 장기보유를 원하시는 분들은 배당수익도 받아갈 수 있습니다.

※마켓PRO가 제공하는 콘텐츠는 투자판단을 위한 참고자료 입니다. 투자판단의 최종 책임은 정보 이용자에게 있습니다.