By 핀체스 코헨 (Pinchas Cohen)(2022년 9월 4일 작성된 영문 기사의 번역본)

기업들의 금융시장 자문역을 하고있는 전문가로 그의 서비스는 리서치 분석, 거래 신호 및 시장 교육을 포함한다

- 성장주에서 방어주, 배당주로의 로테이션 지속

- 장기 하락세 확인 후 단기 상승 추세

- 경기침체 우려로 에너지 가격 하락

- 필자의 S&P 500 지수 예측이 맞는지 여부를 판단하는 방법

이번 주는 단기와 장기 추세 사이에서 기술적인 촉매 요인이 될 것이다. 높은 인플레이션이 지속되는 가운데 전 세계 중앙은행들은 금리인상을 지속적으로 시행하고 있다.

역사적으로 실적이 안 좋은 9월이 시작되면서 투자자들은 성장주에서 방어주, 에너지주 그리고 배당주로의 로테이션을 재개할 가능성이 높다.

지난 금요일에 S&P 500 지수 섹터 중 유일하게 에너지 섹터가 상승했으며 1.83% 올랐다. 유틸리티 섹터도 단 1.47% 하락해 상대적으로 좋은 실적을 냈다. 그 뒤를 이어 헬스케어 섹터는 1.81% 하락했다. 한편, 기술 섹터는 5% 이상 하락했다.

월간 기준으로 보면 에너지 및 유틸리티 섹터만 각각 4.36%, 0.97% 상승했다. 기술 섹터는 7% 하락했다.

지난 3개월 동안 유틸리티 섹터는 단 0.15% 하락하면서 시장 수익률을 상회했다. 커뮤니케이션 서비스 섹터는 11.65% 하락했고, 소재 섹터는 경제성장이 둔화되면서 15.05% 하락했다.

6개월 기준으로도 에너지 및 유틸리티 섹터만 상승했고 약 9.5% 올랐다. 최악의 실적은 21.02% 하락한 커뮤니케이션 서비스 섹터였고, 기술 섹터도 13.88% 하락했다.

올해 들어 지금까지의 실적을 보더라도 에너지 및 유틸리티 섹터만 각각 44.07%, 4.22% 상승했다.

마지막으로 12개월 기준으로 보자면, 에너지 섹터는 63.52% 상승, 유틸리티 섹터는 6.46% 상승해 역시 이 두 가지 섹터만 올랐다. 반대로 커뮤니케이션 서비스 섹터는 30.7% 하락, 기술 섹터는 23.6% 하락했다.

지금까지 에너지 섹터는 오직 러시아-우크라이나 전쟁 덕분에 시장수익률을 상회했다. 그러나 지난 금요일에는 경제 둔화 전망 속에 하락해 1월 27일 저점까지 0.5% 정도를 남겨두고 있다. 필자는 지속적으로 약세를 전망했다. 지난번 다른 분석글에서 WTI유 가격이 95달러 이상에서 유지되고 있을 때 필자는 60달러 이하로 하락할 것이라고 분석했다.

따라서 에너지 섹터의 호실적은 경제적 건전성을 대표하지 못한다고 생각한다. 대신 에너지 섹터가 지속적으로 하락하는 경우에는 대표성이 있다. 반대로, 성장주에서 방어주 및 배당주로의 로테이션은 경제성장에 대한 신뢰가 없다는 방증이다.

글로벌 채권 시장에서도 확인되었다. 지난주에 채권 시장은 이번 세대 처음으로 하락장에 떨어졌다. 인플레이션이 거의 없는 잃어버린 10년에서 40년래 최고치의 인플레이션으로의 극단적인 전환으로 인해 채권은 “사상 최악의 해”를 겪었다.

필자는 지난 6월 중순 바닥 이후 전반적인 랠리 속에서도 약세 전망을 유지했다. 결국 시장은 8월 16일 고점에서 하락했고 그 이후 10% 가까이 빠졌다. 일부 트레이더들은 필자를 “시장비관론자”(permabear)로서 비이성적으로 비관적이라고 지적했다. 또한 필자가 시장 하락을 예상했지만 그렇지 않다면 틀린 것이라고 했다.

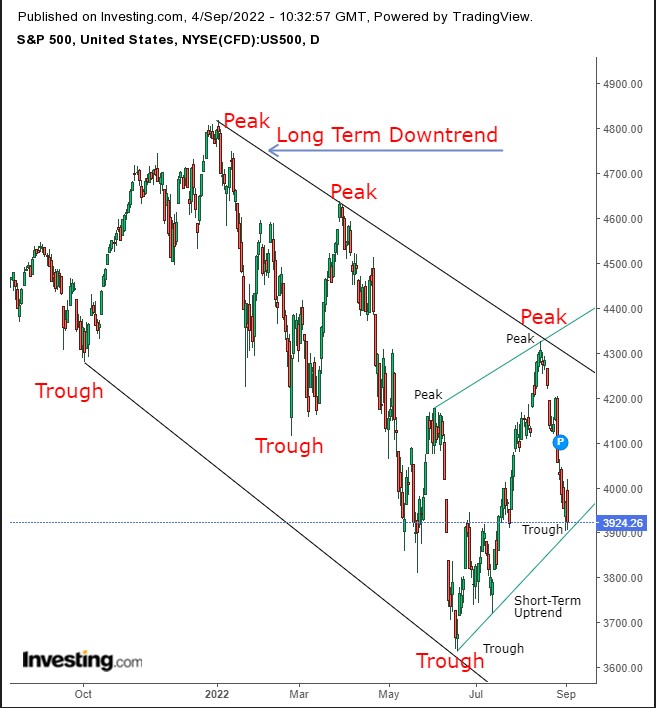

그러나 자산 가격은 직선으로 움직이지 않는다. 필자가 전망을 내놓았을 때는 그 순간부터 그 방향으로 움직인다는 의미가 아니다. 반대 방향으로 먼저 움직일 수도 있음을 분명해 했다. 그렇다면 전망이 옳거나 틀리다는 것을 어떻게 알 수 있을까? 반드시 기준은 존재한다. 정점과 저점이 존재하기 때문이다.

차트를 보면 단기 상승 추세와 장기 하락 추세를 볼 수 있다. 더 높은 정점과 저점으로 단기 추세가 뒤집히지 않는다면 필자의 전망은 유지된다. 그러나 옳은 전망이 되려면 6월 저점 아래에서 신저점이 나타나야 한다. 그 이전까지는 단지 하락한다는 이유로 약세 전망이 옳다고 주장할 수는 없다. S&P 500 지수가 어떻게 정확하게 단기 상승 채널에서 지지선을 찾는지에 주목하자. S&P 500 지수가 이전 저점과 비례적으로 새로운 하락 구간을 형성한다면 필자의 판단이 옳다.

S&P 500 지수는 1월 4일 사상 최고치와 2월 23일 저점 사이에서 약 700포인트(14.6%) 하락했다. 그 이후 3월 28일 정점과 6월 17일 저점 사이에는 1,000포인트(21.6%) 다시 하락했다. 이런 식의 하락을 찾고 있는 중이다. S&P 500 지수는 8월 16일 고점 이후 419포인트(9.7%) 하락했다.

그동안 다른 주요 지수도 저점 이후 처음으로 3주 연속 하락했다. 성장주를 대표하는 나스닥 종합 지수는 6거거래일 연속 하락했다.

8월 미국 비농업 고용건수는 31만 5천 건 증가해 인플레이션을 지지하고 있으며, 연준의 공격적인 금리인상도 지속될 것으로 보인다. 금리가 인상되면 증시는 하락하고 국채금리는 오르게 된다. 반대로, 실업률은 3.5%에서 3.7%로 높아졌고, 이는 2020년 이후 최고치지만 1969년 이후 최저치 수준이기도 하다. 그러나 실업률은 사람들이 일자리를 잃어서가 아니라 일자리를 다시 찾기 시작했기 때문에 상승하지 않았던 것이다. 고용주들은 인력 부족을 겪고 있는데 일자리를 찾는 사람이 늘면 경제에 도움이 된다. 하지만 신규 일자리가 경제 성장을 지원하지 않는다면 경제 하락의 또 다른 징조가 될 것이다.

미국 달러 지수는 금요일에 하락했다. 연준에는 옵션이 있고 빠른 금리인상이 강요되는 상황은 아니기 때문이었다. 또한 평균시간당임금은 상승세가 꺾여 시작해 인플레이션 둔화를 반영했다. 그러나 결국 달러는 일부 반등해 20년래, 즉 2002년 6월 19일 이후 최고치 수준에서 마감되었다. 필자는 달러 지수가 더욱 높아질 것으로 예상한다.

달러는 하락 깃발 패턴을 완성했다.

한편, 지난 금요일 8월 고용보고서 발표 이후 금 가격은 상승했다.

금요일에 금 가격은 하락 출발했으나 목요일 상실분을 만회하면서 인걸핑(engulfing) 패턴에 가까운 강세 관통형(piercing) 패턴을 완성했다.

2일간 호의적인 반전 구조로 7월 저점 이상으로 올라왔고 추가 강세가 예상된다. 1,700달러 영역은 2020년 4월 이후 오랜 지지선이었다. 그러나 금은 3월 8일 정점 이후 여전히 하락 추세 내에 있다.

비트코인은 3일 연속 하락, 4주 연속 하락 그리고 2개월 연속 하락을 기록했다. 지난 금요일 고용보고서 발표 이후 비트코인 가격은 2만 달러 위로 올랐으나 지속되지는 못했다.

유가는 상승 깃발 패턴을 완성했을 수 있다. 내재적 목표는 81.50달러다. 지난 금요일에는 역망치형 패턴을 완성했다는 데 주목하자. 금요일 상승 마감은 하락 이전에 깃발의 온전성을 리테스트하는 회복 움직임을 제시할 수 있다.

주: 필자(Pinchas Cohen)는 글에서 언급된 증권에 대해 어떠한 포지션도 보유하지 않습니다.

해당 기사는 인베스팅닷컴에서 제공한 것이며 저작권은 제공 매체에 있습니다. 기사 내용 관련 문의는 해당 언론사에 하시기 바랍니다.

※ 해당 기사 원문 보러가기

![[마켓칼럼] '트럼프노믹스'는 어떤 세상을 만들까](https://img.hankyung.com/photo/202412/99.38702848.3.jpg)

![[마켓PRO] 비트코인·반도체株에 베팅한 초고수들…테슬라는 팔아](https://img.hankyung.com/photo/202412/99.32967782.3.jpg)