“부광약품, 자회사 신약 개발 진전 기대”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

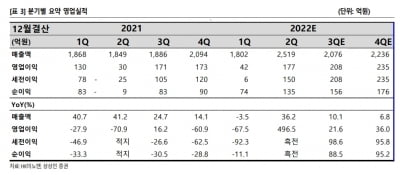

부광약품의 올 상반기 연결 재무제표 기준 매출은 798억원으로, 전년 동기 대비 1.2% 줄었다. 영업손실은 25억원으로 적자를 지속했다. 상반기 연구개발(R&D) 비용은 전체 매출의 14.5%인 116억원으로 높은 편이란 설명이다.

하태기 연구원은 “부광약품은 국내 중소형 제약사 중에서 선도적으로 개방형 혁신(오픈 이노베이션) 플랫폼을 구축했다”며 “이와 관련된 신약개발 투자증가로 실적 성장률은 상대적으로 낮은 편”이라고 말했다.

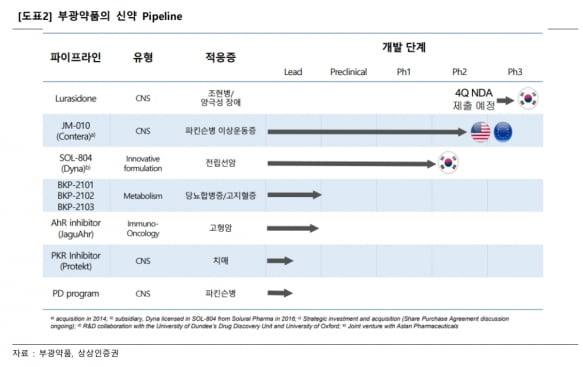

부광약품은 전문의약품(ETC)에서 조현병 치료제 ‘루라시돈’과 개량신약 ‘SOL-804’, 도입신약 ‘오자넥스 크림’ 발매로 매출을 늘리겠단 전략이다. 루라시돈은 현재 국내 3상을 마치고, 오는 4분기에 허가를 신청할 예정이다. 하 연구원은 “국내 관련 시장 규모는 약 2000억원으로, 향후 회사의 매출 성장에 크게 기여할 전망”이라고 했다.

일반의약품(OTC)과 치약 ‘시린메드’ 브랜드 광고를 강화하고, 건강기능식품도 키울 계획이다.

부광약품의 장기 성장동력은 자회사를 통한 신약 개발에 있다는 판단이다. 덴마크 자회사 콘테라파마는 이상운동증(LID) 치료제 ‘JM-010’을 개발하고 있다. 부광약품은 콘테라파마 지분 71.23%를 보유 중이다. 콘테라파마는 2019년 7월 ‘시리즈A’로 30억원, 2020년 ‘시리즈B’로 352억원을 유치했다.

JM-010은 독일 프랑스 스페인에서 환자 81명을 대상으로 임상 2상이 진행되고 있다. 188명에 대해 미국 2상도 하고 있다. 하 연구원은 “2상 중간결과 발표 없이 최종 결과가 발표될 예정”이라며 “유럽 임상은 2024년, 미국 임상은 2025년 전후에 발표될 것”이라고 예상했다.

자회사 재규어 테라퓨틱스를 통해선 면역항암제를 개발하고 있다. 부광약품은 2019년 싱가포르 항암제 전문제약사 아슬란과 합작법인을 설립했다. 부광약품은 재규어 테라퓨틱스 지분 65%를 보유하고 있다.

재규어는 아슬란으로부터 ‘아릴탄화수소수용체(AhR)’ 길항제 관련 기술을 이전받아 세계 판권을 보유하고 있다. 연말까지 후보물질을 도출할 계획이다.

전립선암 개량신약 SOL-804는 100% 자회사 다이나 세라퓨틱스가 개발하고 있다. 덴마크 솔루랄파마에서 세계 판권을 인수했다. 용량 결정용 국내 1상을 마치고, 연말까지 허가용 1상을 신청할 예정이다. 1상 이후 신약허가를 받고, 부작용을 줄이고 스테로이드 처방을 받지 않아도 되는 적응증에 대한 3상도 진행할 계획이다.

내년에 진행될 콘테라파마의 기업공개(IPO) 여부도 주가에 중요한 변수로 작용할 것으로 전망했다. 최대주주 변경에 따른 상생(시너지) 효과도 기대했다. 하 연구원은 “지난 3월 최대주주가 OCI로 변경돼, 기존 최대 주주와 공동경영 체제로 전환됐다”며 “향후 사업 시너지 효과가 얼마만큼 발생할 수 있을 지에 주목해야 한다”고 했다.

-

1

상상인證 “HK이노엔, 하반기 성장폭 커질 것…목표가↑”

상상인증권은 5일 HK이노엔에 대해 올 하반기부터 실적 성장폭이 더욱 커질 것이라고 분석했다. 투자의견 ‘중장기 주가상승’을 유지하고, 목표주가는 5만7000원으로 올렸다. HK이노엔의...

-

2

동국제약은 식품의약품안전처의 맞춤형 의약품 설계 기반 품질고도화(QbD) 기술 컨설팅 지원사업 대상으로 선정됐다고 2일 밝혔다. 지난해에 이어 두 번째다. 이 사업은 한국혁신의약품컨소시엄이 운영한다. 식약처...

-

3

동화약품, 애니머스큐어와 근감소증 치료제 공동연구 협약

동화약품은 근육전문 연구개발 기업인 애니머스큐어와 근감소증 치료제 개발을 위한 공동 연구 협약을 체결했다고 2일 밝혔다.양사는 이번 협약으로 동화약품이 연구 중인 근육질환 합성신약 치료제에 대한 공동 연구를 시행한다...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)