“대원제약, 기업가치 증가 대비 주가 저평가”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

투자의견 ‘중장기 주가상승’을 유지하고, 목표주가는 기존 2만4000원에서 2만3000원으로 낮췄다. 목표주가 하향은 2022년 예상 실적을 조정해 이뤄졌다.

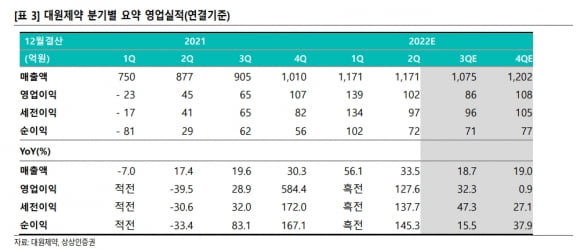

대원제약은 올 상반기에 연결 재무제표 기준으로 매출 2341억원과 영업이익 241억원을 기록했다. 전년 동기 대비 각각 43.9%와 995.5% 급증했다. 주력 품목인 ‘펠루비’ ‘코대원포르테’ 등 ETC 매출이 급증하면서 실적을 이끌었다.

해열소염진통제 펠루비는 1분기에 125억원, 2분기에 71억원의 매출을 냈다. 연간으로는 지난해보다 29.3% 성장한 371억원을 기록할 것으로 추정했다. 진해거담제 코대원포트테는 1분기 134억원, 2분기 116억원의 매출을 기록했다. 전년 동기보다 각각 282.9%와 176.2% 증가했다. 수익성이 좋은 ‘코대원포르테S’로 전환되면서 올해는 작년보다 187.4% 증가한 480억원의 매출을 낼 것으로 봤다.

하태기 연구원은 “하반기에는 호흡기 매출 성장이 소폭 정체되겠지만, 전년 동기 대비 높은 성장세는 이어질 것”이라며 “호흡기 외에도 순환기, 항생제, 상품, 수탁매출 등 ETC 매출이 크게 회복될 것”이라고 말했다.

OTC에서 종합감기약 ‘콜대원’의 매출 전망은 여전히 좋다고 했다. 과거 콜대원 매출은 연간 70억원 미만이었지만, 코로나19로 수요가 급증하면서 올 상반기에만 150억원의 매출을 냈을 것이란 추정이다. 연간으로는 250억~300억원의 매출을 낼 것으로 예상했다. 작년보다 311% 늘어난 수치다.

건강기능식품 제품의 종류도 기존 12종에서 올해 20종으로 증가했다. 올해 건기식 매출은 50억~100억원으로 추정했다.

상반기 영업이익은 작년보다 대폭 성장했지만, 매출 성장에 비해 기대에 소폭 못 미쳤다는 분석이다. 인센티브 지출 등 판매관리비 증가와 원가상승 등이 복합적으로 영향을 미쳤고, 건기식 자회사 극동에치팜의 공장 개선 영향도 있었다고 했다.

하반기부턴 공장 효율화와 판관비 관리 등으로 영업이익률 제고가 가능할 것으로 예상했다. 올 4분기에 극동에치팜의 공장 가동 정상화로, 내년부터 대원제약의 연결 영업이익도 개선될 것으로 기대했다. 대원제약의 2022년 매출과 영업이익은 작년보다 각각 30.4%와 124.1% 증가한 4618억원과 435억원으로 추산했다.

기업 가치는 향상됐지만 주가 부진은 이어지고 있다. 하 연구원은 “올해 추정 이익 기준 주가수익비율(PER)은 10배”라며 “과거 코로나 이전 4년 평균 PER은 15배 이상으로, 현재 역사적으로 낮은 수준”이라고 말했다.

-

1

황희 대표 "카톡으로 맞춤형 건강관리…헬스케어 사업 새 그림 그린다"

구글, 아마존, 마이크로소프트(MS), 애플…. 디지털 헬스케어 사업에 뛰어든 글로벌 빅테크엔 공통점이 있다. 소프트웨어든 하드웨어든 세계 수억 명의 플랫폼 사용자를 확보하고 있다는 점이다. 기존 플랫폼...

-

2

‘다빈치’로 유명한 세계 1위 로봇수술기업 인튜이티브서지컬은 2012년 미국 밖 첫 지사 설립 국가로 한국을 택했다. 국내 외과 의사들의 뛰어난 수술 기술, 환자들의 높은 혁신 기술 수용도, 투...

-

3

암 진단업체 젠큐릭스가 인공지능(AI) 기반 유전체 분석기업과 손잡고 암 스크리닝 기술 개발에 나섰다.젠큐릭스는 바스젠바이오로부터 위암 발병 예측 바이오마커를 이전받았다고 6일 밝혔다. 바스젠바이오는 AI를 활용해 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)