"내년 실적 더 뛴다…이 기업들 미리 사둬라"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

LG엔솔·포스코케미칼 주목

두산퓨얼셀, 220% 성장 전망

한온시스템·SK케미칼은

턴어라운드 본격화 기대감

3분기 이익 전망 급감

롯데관광개발이 최근 1개월 동안 영업이익 전망치가 90.4% 감소해 가장 하락폭이 컸다. 롯데케미칼(-86.9%), 펄어비스(-77.9%) 등이 뒤를 이었다.

향후 1년간 영업이익 흐름을 가늠할 수 있는 유가증권시장의 12개월 선행 주당순이익(EPS)도 하향세가 뚜렷하다. 에프앤가이드에 따르면 12개월 선행 EPS는 7월 초 1만766원에서 지난달 말 9972원으로 하락했다.

이익 하향세가 지속되면서 하반기 ‘역실적 장세’로 이어질 수 있다는 전망이 나온다. 김영환 NH투자증권 연구원은 “경기와 무관한 구조적 성장주, 정책 수혜주, 경기방어주 중심의 방어적 포트폴리오가 필요하다”고 말했다.

실적 중심 포트폴리오 필요

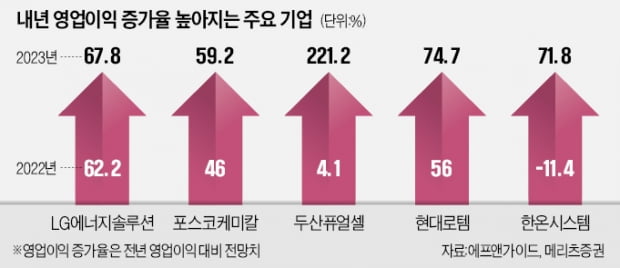

일반적으로 역실적 장세에선 금리보다는 개별 기업 실적이 주가에 미치는 영향이 더욱 커진다. 이를 고려할 때 내년 영업이익 증가율이 올해보다 높아지는 종목에 주목해야 한다는 게 전문가들의 조언이다.메리츠증권에 따르면 내년에 영업이익 증가율이 올해보다 높아지는 종목은 한온시스템, SK케미칼, 두산퓨얼셀, LG에너지솔루션 등이다.

한온시스템은 올해 연간 영업이익 증가율이 -11.4%에 그칠 것으로 전망됐다. 그러나 내년 영업이익은 바닥을 찍고 71.8%로 급등할 것으로 예상됐다. 올해 상반기 실적 악화의 주원인으로 꼽힌 반도체 수급난과 완성차 감산 등의 악재가 해소되면서 실적도 반전을 보일 것이란 전망이다.

SK케미칼도 올해 원자재 가격 상승으로 실적 하향세가 이어지지만 내년에는 물가 상승 문제가 해소되며 이익률이 상승할 것으로 예상됐다. 이 회사의 연간 영업이익은 올해 12.3% 감소할 것으로 보였지만 내년에는 전년 대비 24.1% 증가할 것으로 전망됐다.

두산퓨얼셀은 올해 영업이익 증가율이 4.1%로 예상되지만 내년 영업이익 증가율은 221.2%에 달할 것으로 예측됐다. LG에너지솔루션은 내년 영업이익 증가율이 67.8%로 전년 대비 5%포인트 이상 높아질 것으로 전망됐다. 현대로템, 포스코케미칼도 올해보다 내년 영업이익률이 더 높아질 것으로 예상됐다.

이정연 메리츠증권 연구원은 “그동안 하락장에서 성과가 우수한 경향이 있는 부채비율, 자기자본이익률(ROE) 등의 투자지표가 올해 하락장에서는 주가와 큰 연관성이 없었다”며 “이익모멘텀, 성장률과 같이 전통적인 투자 지표를 주목해야 한다”고 말했다.

배태웅 기자 btu104@hankyung.com

-

1

3분기 기업 이익조정 더 거세진다...내년 이익 높아질 기업은 어디

하반기 경기침체 전망이 심화되면서 국내기업들의 영업이익 예상치가 계속 깎이고 있다. 실적 하락이 증시 침체를 불러오는 ‘역실적장세’가 전개될 것이란 전망이 나오고 있다. 전문가들은 약세장 속에서...

-

2

글로벌 투자은행(IB)들이 “미국 증시가 아직 바닥을 찍지 않았다”며 경고하고 나섰다. 상반기가 기준금리 인상으로 인한 ‘역금융장세’였다면, 하반기는 기업 실적 하락으로 증...

-

3

올해만 18% 빠졌는데…"미국 증시, 아직 바닥 아니다" 경고

글로벌 투자은행들이 “미국 증시가 아직 바닥을 찍지 않았다”며 경고하고 나섰다. 상반기가 기준금리 인상으로 인한 ‘역금융장세’였다면, 하반기는 기업실적 하락으로 증시가 빠지...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)