기관 "일단 지르자"…시총 6000억 성일하이텍에 142조 청약

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

투자일임업 등록·재산 규모 등

수요예측 참여 문턱 높였지만

허수로 주문해도 막을 방법 없어

IPO 한파 속 특정기업 청약 집중

공모가 부풀려지며 투자자 피해

금융당국 "연내 대책 마련할 것"

관행이 된 ‘지르기식 허수청약’

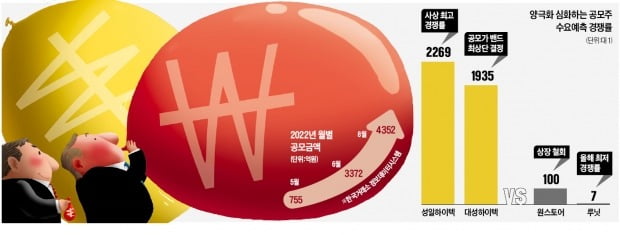

기관투자가의 뻥튀기 청약은 어제오늘 일이 아니라는 게 업계의 공통된 설명이다. 2007년 기관투자가의 청약증거금을 폐지한 이후 한 주라도 더 받기 위한 꼼수가 잇따랐다. 올해 1월 LG에너지솔루션 기관투자가 수요예측에서 1경5203조원이라는 천문학적 주문 금액이 몰린 게 대표적이다. 당시 순자산 1억원짜리 펀드를 운용하는 운용사가 최대치인 9조5625억원어치 주문을 내며 논란이 불거졌다.하지만 한국경제신문이 윤창현 국민의힘 의원을 통해 입수한 ‘성일하이텍 기관투자가 수요예측’ 자료에 따르면 제도 개선 이후에도 뻥튀기 청약은 여전히 횡행하는 것으로 확인됐다. 공모가격 기준으로 시가총액 6000억원짜리인 성일하이텍 IPO 수요예측에 최소 142조원의 기관투자가 자금이 몰리며 경쟁률이 2269.7 대 1에 달했기 때문이다.

금융투자업계에선 당국의 제도 개선 방향이 수요예측의 참여 문턱을 높인 것이지 뻥튀기 청약 자체를 방지하는 것은 아니기 때문에 이런 일이 되풀이되고 있다고 설명한다.

개인·기관·기업 모두가 피해자

전문가들은 뻥튀기 청약으로 국내 IPO 시장 왜곡이 커지고 있다며 당국이 조속히 대책 마련에 나서야 한다고 지적했다.먼저 수요예측의 주요 목적인 ‘가격 발견기능’을 떨어뜨린다는 지적이다. 국내 IPO 시장은 기관투자가 수요예측 결과를 반영해 공모가가 결정된다. 이를 토대로 개인투자자와 기관투자가를 대상으로 한 일반청약이 이뤄진다. 황세운 자본시장연구원 연구위원은 “뻥튀기 청약으로 수요가 부풀면 적정 가격보다 공모가가 높게 결정될 수 있다”며 “상장 이후 주가 상승분이 줄어들어 투자자가 피해를 볼 수 있다”고 말했다.

기관투자가들이 흥행이 예상되는 공모주엔 뻥튀기 청약을 하고, 부진할 것 같은 종목에는 실수요로 주문하면서 공모주 시장의 왜곡을 불러일으키고 있다. 뻥튀기 청약 없이 저조한 경쟁률을 기록한 기업들은 IPO를 통한 자금 조달 과정에서 더 큰 어려움을 겪는다.

펀드 규모(순자산)의 10%만 청약하는 일부 공모 운용사가 피해를 보고 있다는 목소리도 나온다. 공모펀드의 경우 펀드 내 한 종목 비중이 10%를 넘기면 자본시장법을 위반하기 때문이다.

서형교/이동훈 기자 seogyo@hankyung.com

-

1

포드는 지난 8월 미국 전기차시장에서 테슬라에 이어 2위로 올라섰다. 전기 스포츠유틸리티차량(SUV) 머스탱 마하-E와 전기 트럭 F-150 라이트닝 등을 앞세워 판매량을 전년 대비 307% 늘린 결과다. 짐 팔리 ...

-

2

[단독] "IRA 해법 함께 찾자"…포드 CEO 긴급 방한

미국 양대 완성차회사인 포드를 이끄는 짐 팔리 최고경영자(CEO·사진)가 다음주 한국을 긴급 방문한다. 포드 전기자동차에 들어가는 배터리를 생산하는 LG에너지솔루션과 SK온 최고경영진을 만나기 위해서다....

![[단독] "IRA 해법 함께 찾자"…포드 CEO 긴급 방한](https://img.hankyung.com/photo/202209/AA.31244460.3.jpg)

-

3

공모주 시장에서 인기를 끌었던 반도체와 리츠(REITs·부동산투자회사), 2차전지 관련 기업이 연이어 공모 흥행에 실패했다. 인플레이션 압력과 금리 인상 등으로 공모주 투자심리가 싸늘해지면서 나타난 결과...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)