'집값 6억' 제한에…외면받는 보금자리론

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

장기 저리 대출 보금자리론

2020년말 2만건 넘었지만

7월 3000건대로 5분의 1 토막

집값 뛰어 서울 6억이하 씨말라

부부 소득합산 기준도 걸림돌

올 들어 보금자리론 이용자가 급감하고 있다. 금리 인상 여파에 주택 매수 시기를 늦추는 예비 수요자가 늘고 있는 가운데 서울에서는 대출 기준인 6억원 이하 물건을 찾기도 쉽지 않아서다.

○보금자리론 1년 새 60% 급감

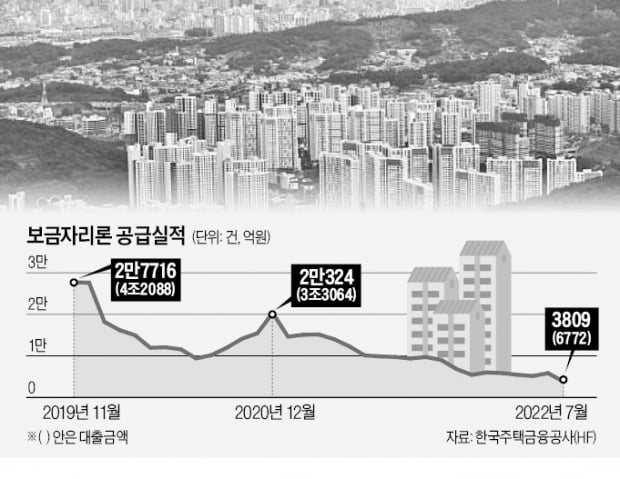

16일 한국주택금융공사(HF)에 따르면 지난 7월 보금자리론 대출은 3809건, 6772억원에 그쳤다. 지난해 7월 9876건, 1조6692억원과 비교하면 1년 새 건수와 금액 모두 약 60% 줄었다. 보금자리론은 2019년 11월 2만7716건(4조2088억원)으로 최고치를 찍었으며 2020년 12월에도 2만324건, 3조3064억원을 기록할 정도로 인기가 높았다.

하지만 시장 침체로 거래절벽이 심화하면서 대출 수요가 급감하고 있다. 지난 7월 서울 아파트 거래량은 641건으로 2006년 이후 최대치를 기록했다.

서울을 포함한 수도권에서는 현실과 맞지 않은 주택가격 기준이 걸림돌이라는 지적이 나온다. 보금자리론을 이용하기 위해선 대출승인일 기준 담보주택의 평가액이 6억원 이하여야 한다.

2017년 1월 정해진 가격 기준이다. 그해 서울 아파트의 중위 매매가격은 5억2316만원이었다. 보금자리론으로 중위가격대 아파트를 살 수 있었다는 얘기다. 하지만 올 7월 중위가격은 9억6300만원으로 보금자리론 대출 기준을 훌쩍 뛰어넘는다. 당시에 비해 중위가격 집값이 84% 치솟으면서 서울에서 6억원대 이하 공공주택 비중은 크게 줄었다.

부부 합산 연소득 7000만원(신혼부부는 8500만원) 이하 조건 역시 2017년 1월부터 유지 중이다. 맞벌이 부부는 이 조건을 충족하기 어렵다. 통계청의 도시근로자 소득 통계를 살펴보면, 2022년 2분기 맞벌이 가구의 연평균 소득은 약 9302만원이다.

○“가격 변화 반영해 탄력 적용해야”

금리가 가파르게 오르자 주거 사다리 역할을 하는 보금자리론의 실효성 확대를 주장하는 실수요자 목소리가 높아지고 있다. 부동산 관련 온라인 커뮤니티에는 “6억원 이하 아파트를 구경하러 갔다가 실망감만 안고 돌아왔다” “대기업에 다니는 것도 아닌데 맞벌이 부부는 보금자리론을 이용할 꿈도 못 꾼다” 등 제도의 실효성을 지적하는 글들이 올라오고 있다.그럼에도 전문가들은 전 국민 대상 제도인 만큼 당장 대출 기준을 상향하기는 여의치 않을 것으로 보고 있다. 윤수민 농협은행 부동산 전문위원은 “지방에는 아직 6억원 이하 아파트가 많아 수도권에 맞춰 기준을 조정하기는 현실적으로 힘들 것”이라며 “특히 집값 안정을 도모하는 정책 기조 아래서는 실현하기 어려운 부분”이라고 분석했다.

집값과 소득 수준 등 시장 상황과 대출 요건을 연동해야 한다는 지적도 나온다. 서진형 대한부동산학회장(경인여대 경영과 교수)은 “보금자리론 기준이 설정된 이후 시장 상황이 많이 변화됐기 때문에 무주택자가 실질적인 혜택을 볼 수 있도록 가격과 소득 기준 변경을 검토해볼 시점이 됐다”고 지적했다. 평균 주택가격을 반영해 지역별로 상한선 기준을 달리하는 방안도 대안으로 제시됐다.

이혜인 기자 hey@hankyung.com

-

1

“저 가격에 팔면 동네 창피죠. 신상을 공개해서 망신을 줘야 합니다.”전국적인 부동산 경기 침체에 시세보다 수억원씩 떨어진 급매물 거래가 이어지자 주민들의 신경이 예민해지는 모습이다. 일부에선 ...

-

2

지방광역시 평균 집값 4억원선 붕괴…수도권도 8억원 '아슬'

전국적인 집값 하락세에 지방 광역시의 아파트 평균값도 4억원 아래로 내려왔다.26일 민간 시세 조사기관인 KB국민은행의 월간 시계열 통계에 따르면 이달 지방 5개 광역시(대전·대구·울산&mi...

-

3

발품을 팔지 않고도 가구별 아파트 실제 조망권과 일조량을 볼 수 있는 앱(응용프로그램)이 출시됐다. GS건설은 1호 사내벤처인 '인디드랩'이 아파트 가구별 조망권과 일조량, 소음, 시...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)