보험 가입할 어린이 줄자…'어른이' 고객으로 돌파구

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

줄어드는 인구, 소멸하는 한국

(18) 인구변화 직격탄 맞은 금융업계

비혼·1인 가구 증가와 맞물려

3040 종신보험 수요 크게 감소

보험사들, 다양한 특약 늘리고

간편보험 가입 문턱 확 낮춰

어린이보험 강화로 2030 공략

은행·증권사는 퇴직연금 강화

(18) 인구변화 직격탄 맞은 금융업계

비혼·1인 가구 증가와 맞물려

3040 종신보험 수요 크게 감소

보험사들, 다양한 특약 늘리고

간편보험 가입 문턱 확 낮춰

어린이보험 강화로 2030 공략

은행·증권사는 퇴직연금 강화

30대도 가입하는 어린이보험

20일 금융권에 따르면 인구구조가 바뀌면서 전통적인 보험상품 간 경계가 흐릿해지는 현상이 가속화하고 있다. 종신보험의 변신이 대표적이다. 한 보험업계 관계자는 “사망률 감소와 저출생, 비혼 및 1인 가구 증가 등이 맞물리면서 사망보험 형태의 종신보험에 대한 30~40대의 수요가 크게 줄어들고 있다”며 “종신보험에 변액보험 성격이 결합되기 시작하더니 요즘엔 상속재원 마련이나 요양, 수술 등 다양한 특약도 추가되고 있다”고 했다.

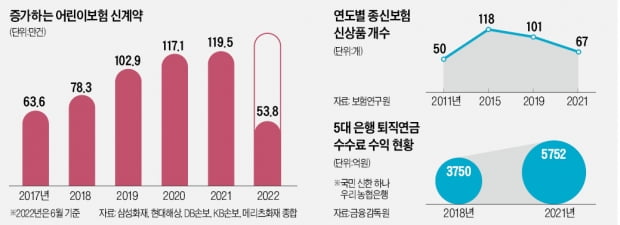

저조한 출생률에도 불구하고 어린이보험 시장이 최근 크게 성장하고 있는 것도 보험사들의 시장 확대 노력에 따른 것이라는 평가다. 국내 5대 손해보험사의 어린이보험 신계약 건수는 2017년 63만6786건에서 작년 119만5450건으로 88% 늘었다. 올 상반기에는 53만8261건의 새로운 계약이 발생했다. 성장 과정에서 발생할 수 있는 질병 상해 등을 보장하는 어린이보험은 원래 10대까지 가입할 수 있었다. 보험사들은 2018년부터 20~30대에게도 어린이보험의 문호를 열어주고, 보장기간도 100세까지 늘리는 추세다. 학교폭력 피해나 틱장애 특약도 나오는 등 상품 경쟁도 치열해지고 있다. 다른 보험 대비 실속이 있다고 평가받는 어린이보험을 일찍부터 자녀에게 들어주려는 수요가 증가하는 것도 어린이보험 시장의 성장 요인으로 꼽힌다.

비이자 포트폴리오 강화

은행과 증권사들은 퇴직연금 사업을 강화하고 있다. 초고령화 시대에 공적연금만으론 온전한 노후생활을 보장받지 못해 사적연금에 대한 관심이 커지고 있기 때문이다. 로보어드바이저와 인공지능(AI) 등을 활용해 맞춤형 자산관리 솔루션을 제공하는 게 대표적이다. 특히 다음달부터 퇴직연금을 알아서 굴려주는 디폴트옵션(사전지정운용제도)이 본격 시작되면서 관련 시장은 더 커질 것으로 전망된다. 금융감독원에 따르면 국민 신한 하나 우리 농협 등 5대 은행의 퇴직연금 수수료 수익은 2018년 3750억원에서 지난해 5752억원으로 53% 늘었다.앞으로도 은행들은 이 같은 수수료 수익을 확대하는 데 중점을 둘 것으로 예상된다. 고령화가 더 심해질수록 예대금리차(예금금리와 대출금리의 차이)로 인한 은행의 이자 수익은 쪼그라들 수밖에 없어서다. 나이가 들수록 대출 수요가 줄어들기 때문이다. 한 시중은행 관계자는 “현재 국내 은행의 예대율은 100%인데, 앞으로 70~80% 수준인 일본의 전철을 밟게 될 것”이라고 내다봤다. 이에 은행들은 프라이빗뱅킹(PB), 신탁 같은 자산관리(WM) 서비스를 고도화하는 등 비이자 포트폴리오를 강화하는 데 주력하고 있다.

이인혁 기자 twopeople@hankyung.com

관련 뉴스

-

1

급격한 인구 감소 예측에도 불구하고 향후 20년간 주택 수는 오히려 늘어날 전망이다. 부동산시장에 새로 진입하는 30대가 2044년까지 증가하고 1~2인 가구 분화가 예상폭을 뛰어넘고 있어서다. 인프라를 갖춘 서울,...

-

2

#1. 삼성전자를 다니다 육아휴직을 사용한 A씨는 지난 8월 1년간의 휴직을 마치고 복귀하면서 6개월간의 ‘리보딩’ 프로그램을 시작했다. 이 기간 그는 필요한 만큼 상사와 협의해 재택근무와 출퇴...

-

3

지난 14일 새벽 1시 경기 화성시 서해안고속도로 매송휴게소. 커피전문점 키오스크에서 고객이 아이스 아메리카노 한 잔을 주문하자마자 ‘로봇 바리스타’가 컵에 얼음을 담고 커피를 추출했다. 고객은...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)