“SK바이오팜, 3분기 영업적자 예상보다 작을 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

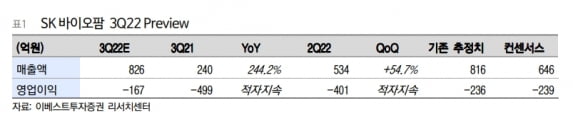

SK바이오팜의 2022년 3분기 매출은 전년 동기 대비 224.2% 증가한 826억원으로 추정했다. 영업손실은 167억원으로 적자를 지속할 전망이다. 컨센서스인 영업손실 239억원보다 나은 수치다.

엑스코프리의 처방은 지속적으로 증가하고 있다고 했다. 환율 효과에 이어 오는 4분기부터는 영업활동이 정상화되면서, 영업력이 확대될 것으로 전망했다. 강하나 연구원은 “SK바이오팜은 국내 바이오 기업 중 최초로 미국 직접판매를 위해 선제적으로 투자했다”며 “영업망을 다지는 시기가 지나면 비용의 안정화와 더불어 처방수의 ‘J커브’를 기대해볼 수 있다”고 말했다.

엑스코프리의 연말 월 처방은 1만8000회 수준이 될 것으로 예상했다. 내년엔 2만회 중반인 ‘브리비액트’ 이상의 처방을 기록할 것으로 기대했다.

이어 “세계적으로 바이오 기업들의 가치가 낮아지고 있는 상황에서, SK바이오팜의 레버리지(지렛대)가 될 기업 및 의약품 도입은 내년 상반기로 예상한다”고 말했다.

-

1

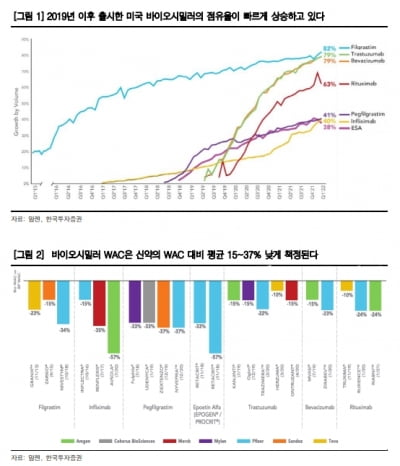

한국투자증권은 23일 약가 인하를 바탕으로 성장하고 있는 미국 바이오시밀러(바이오의약품 복제약) 시장에서 수익성 개선이 가능한 기업에 주목해야 한다고 분석했다. 원가율 개선을 실적으로 보여준 셀트리온의 매수를 추천했...

-

2

알에프텍은 자회사인 알에프바이오가 이화공영과 331억원 규모의 원주 신공장 공사 계약을 체결했다고 22일 밝혔다. 다음달 착공에 들어가 내년 12월 완공한다는 계획이다.신공장의 규모는 부지 3만3058㎡에 연면적 1...

-

3

비엘, 엑소좀 기반 NASH 치료제 개발 기술 국내 특허 출원

비엘은 비알코올성 지방간염(NASH)에서 간암으로의 진행을 차단하는 유전자재조합 엑소좀 기반 치료제 개발 기술로 국내 특허를 출원했다고 22일 밝혔다.미국 간학회 공식 학술지인 ‘헤파톨로지’는 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)