한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] '물폭탄'에 공장 멈춘 POSCO홀딩스…저가매수 기회일까

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

종목 집중탐구

힌남노 침수 피해로 연간 영업이익 1조원 내외 감소

복구기간 불확실성 및 배당 매력 감소는 악재

2차전지 소재 사업 가치 인정받아 악재 극복할까

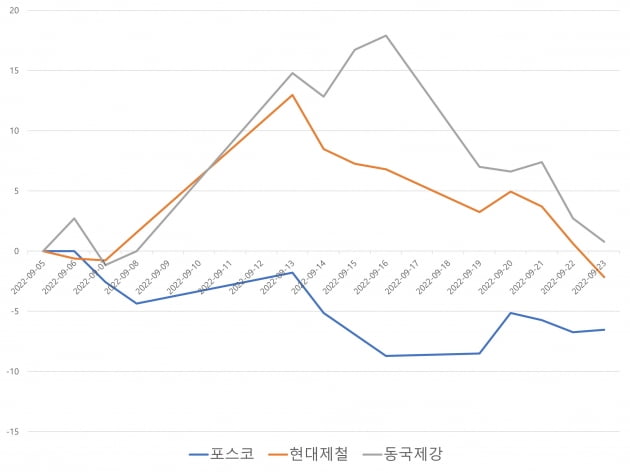

당연히 포항제철소를 운영하는 포스코의 지주회사 POSCO홀딩스의 주가도 타격을 받았습니다. 지난 23일 종가는 23만6000원으로 힌남노가 한반도에 상륙하기 직전인 지난 5일(25만2500원) 대비 6.53%가 하락한 수준입니다.

정부가 포스코의 태풍 대비 등을 조사하겠다고 나서면서 일각에선 최정우 포스코 회장을 교체하려는 것 아니냐는 추측까지 난무했던 걸 생각하면 주가 낙폭이 크지는 않은 것 같습니다.

실제 포스코의 생산차질에 따른 반사이익 기대감에 현대제철과 동국제강의 지난 5일 대비 주가 상승폭은 각각 12.93%(13일)과 17.90%(16일)에 달하기도 했지만, 지금은 상승분을 거의 반납한 상태입니다.

침수로 올해 영업이익 전망치 약 1조원↓…복구 늦어질 수도

주가 움직임처럼 증권가 분위기도 차분합니다. 침수 피해를 반영해 POSCO홀딩스의 올해 실적 추정치와 목표주가를 낮춰잡고 있지만, 아직까지 투자의견을 내린 증권사는 없습니다. 오히려 백재승 삼성증권 연구원은 “장기 투자자에겐 오히려 좋은 기회”라며 “단기적인 실적 부진 우려가 주가 하락을 야기할 수 있지만, 회사의 생존 문제와 직결되지만 않는다면 결국 이익은 중기적으로 정상화될 여지가 충분하다”고 말합니다.삼성증권은 POSCO홀딩스의 올해 연간 영업이익 추정치를 기존 7조3161억원에서 6조2435억원으로, 유안타증권은 7조8553억원에서 6조5795억원으로, 현대차증권은 7조3120억원에서 6조5670억원으로 각각 하향했습니다.

영업이익이 1조원 내외 감소할 것이란 컨센서스가 형성된 겁니다. 침수 사고 이후 지난 23일까지 증발한 POSCO홀딩스의 시가총액(1조3954억원)에 약간 못 미치는 수준이군요. 박현욱 현대차증권 연구원은 “POSCO홀딩스 주가는 태풍 영향 직전과 비교해 약 9% 하락한 바 있으며, 이는 올해 영업이익과 순이익 조정 폭인 10% 수준과 유사해 (침수 피해가) 주가에 상당 부분 반영됐다”고 판단했습니다.

다만 포항제철소의 정상화 시점에 대한 불확실성이 있습니다.

포스코가 제시한 계획에 따르면 연말까지 포항제철소가 완전히 복구되고, 이 기간동안 2조400억원의 매출 차질이 빚어질 것으로 예상됐습니다. 증권사들의 실적 추정치 조정도 포스코가 내놓은 계획을 바탕으로 이뤄졌죠.

산업 현장에서 나오는 이야기는 정부의 전망에 힘이 싣습니다. 철강장비업계 관계자는 “포스코의 긴급 발주를 예상하지만, 아직까지 발주가 나오지는 않은 상태”라며 “발주가 들어와 장비 생산에 돌입하면 완성까지 4~5개월 정도가 걸린다”고 전했습니다. 다만 그는 “포스코는 예비 장비·부품 등을 확보해둔 것으로 안다”며 “부품이 수해 피해를 입지 않았으면 복구 기간이 단축될 수 있다”고 덧붙였습니다.

업황이 악화되는 상황에서 철강업종 내에서 POSCO홀딩스를 돋보이게 한 ‘배당 매력’이 손상된 점도 투자자들에게는 악재입니다. 중국의 경기 둔화로 아시아 지역 내 철강 수요가 약세인 데 더해, 최근에는 미국까지 공격적인 긴축에 나서 경기 침체의 그림자가 전 세계로 확산돼 철강사 주가의 상승세를 다시 보기까지 긴 시간이 필요하다는 전망이 많았습니다. POSCO홀딩스는 철강주 주가 상승세가 다시 나타나기까지 기다리는 동안 상대적으로 높은 배당 수익이라도 챙길 수 있는 종목으로 꼽혔었고요. 하지만 기업이 남기는 이익이 감소하면 배당 여력도 축소되겠죠. POSCO홀딩스는 올해 상반기까지 주당 8000원의 배당금을 지급했고, 최근에는 261만5601주의 자사주 소각을 결정하기도 했습니다.

“2차전지 소재 사업 가치 반영 안돼…PBR도 역사적 저점 근접”

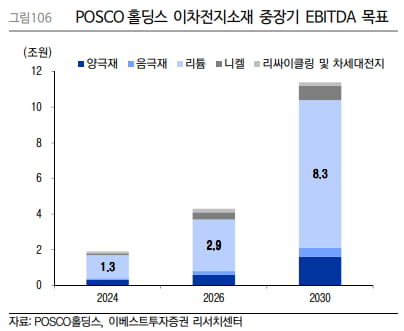

이처럼 주식 투자자 입장에서 POSCO홀딩스의 철강사업만 보면 답이 나오지 않으니, 다른 사업 부문에 눈을 돌릴 수밖에 없습니다. 포스코그룹이 차세대 먹거리로 공들여 키우고 있는 2차전지 분야가 눈길을 끕니다.박현욱 연구원은 “글로벌 경기 불확실성이 있지만, 수요가 더 훼손되지 않는다면 주가의 하방 위험은 제한적”이라며 “당분간 철강 업황이 부진해도 중기적으로 리튬을 비롯한 신성장사업 부문의 가치가 반영되는 데 따른 주가 상승 잠재력은 충분하다”고 말합니다.

실제 금속 분야에 대한 전문성을 갖춘 포스코그룹은 2차전지 소재 사업에서도 두각을 나타내고 있습니다. POSCO홀딩스가 지분 59.72%를 보유하고 있는 포스코케미칼이 대표적이죠. 공격적으로 2차전지에 들어갈 양극재와 음극재 생산능력을 확장해나가고 있습니다. 특히 미국이 중국을 견제하기 위해 제정한 ‘인플레이션 감축 법안(IRA)’의 2차전지 분야 최대 수혜 기업으로 포스코케미칼이 꼽히면서 지난 7월부터 석달여동안 주가가 63.55% 치솟았습니다.

리튬사업도 공격적으로 추진하고 있습니다. 리튬을 만들 원료를 확보하기 위해 2018년 아르헨티나 옴브레 염호를 인수하고 호주 광산기업 필바라에 대한 지분 투자와 함께 정광 공급계약도 맺은 POSCO홀딩스는 2030년까지 리튬사업에 6조원을 투자할 계획입니다. 2028년에는 연간 12만톤(t)의 염수형 리튬과 15만톤의 경암형 리튬을 생산할 능력을 확보하겠다는 목표도 세워뒀습니다.

POSCO홀딩스의 주가에 2차전지 분야의 가치가 제대로 반영돼 있지 않다는 분석이 나오는 배경은 저렴한 밸류에이션으로 보입니다. 기업의 순자산과 시가총액을 비교한 주가순자산비율(PBR)이 23일 종가 기준으로 0.39배에 그치거든요. 지금보다 현저히 낮은 수준의 PBR을 기록한 역사적 저점은 중국의 철강제품 밀어내기 수출로 글로벌 철강 공급 과잉이 외교문제로까지 번졌던 2015년(0.33배)과 코로나19 확산 사태가 터진 2020년(0.27배)라고 백재승 연구원은 설명했습니다.

📂POSCO홀딩스 프로필(9월23일 종가 기준)

현재주가: 23만6000원

PER(12개월 포워드): 4.16배

동종업종 PER: 4.21배

연간 영업이익 컨센서스: 7조4010억원

적정주가: 36만5000원(5일)→35만7143원(23일)

한경우 한경닷컴 기자 case@hankyung.com

-

1

"믿을 건 현금뿐"…SK하이닉스 차입금 4.7조, LG화학 2.3조 늘어

SK그룹의 배터리 계열사인 SK온은 지난 7월 금융회사와 1조5997억원 규모의 차입 계약을 체결했다. 배터리 생산능력 확충을 위한 설비투자와 회사 운영자금을 선제적으로 확보하기 위해서다. 올해 3분기 HDC현대산업...

-

2

태풍 ‘힌남노’ 여파로 포스코 포항제철소 일부 공장이 가동을 멈춘 상황에서 국내 양대 철강업체인 현대제철 공장마저 노동조합 파업으로 가동이 중단될 위기에 처했다. 현대제철 파업이 현실화하면 자동...

-

3

산업안전공단 위탁 운영 건강센터, "불법 파견 아니다"…2심서 뒤집혀

한국산업안전보건공단이 외부기관에 위탁해 운영 중인 근로자건강센터가 파견근로자들로 구성돼 있다는 법원 판결이 2심에서 뒤집혔다. 재판부는 원심과 달리 산업안전보건공단이 근로자건강센터 근로자들을 상대로 지휘·...