ISA·보험은 비과세 자산 만드는 '마술 망토'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

개인종합자산관리계좌(ISA)가 대표적이다. 통상 은행 또는 증권사에서 가입할 수 있다. 다양한 펀드나 예·적금, 주식 등을 한 계좌에서 연간 2000만원 납입 한도로 운용할 수 있는 금융상품이다. 3년 의무보유기간을 유지하면 발생 수익 중 200만원까지 비과세해준다. 즉 총수익 200만원 이하라면 ISA 계좌에서 과세 대상으로 보지 않는다는 것이다.

보험에는 비과세 상품이 다른 자산에 비해 많은 편이다. 보험료 월 10만원 이하의 건강보험에 가입하면 일상적인 병원 이용만으로도 대부분 납입 보험료보다 많은 보험금을 받아간다. 자산 측면에서 바라보면 납입 보험료에 치료비를 내고도 남을 만큼 보험금이 나오는 경우도 적지 않다. 그럼에도 모두 비과세다. 연금보험 역시 노후를 대비하기 위해 매월 일정액을 납입하고 일시금이나 연금 등으로 수령하면 비과세가 가능하다.

종신보험도 마찬가지다. 원금을 쪼개 가입자가 사망할 때까지 이자를 보태면서 해지 환급금이나 사망 보험금을 지급하는 방식이다.

유가족의 생활비나 자녀 교육비, 상속세 등에 충당하기 알맞다. 종신보험은 일반적으로 보험차익이 다른 보험에 비해 크지만 계약자·피보험자·수익자 관계를 잘 지정하면 보험금 전체에 대해 비과세 혜택을 받을 수 있다.

이재상 KB라이프파트너스·WM스타자문단 STAR WM

-

1

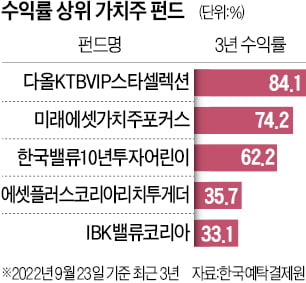

국내 주식으로 가치투자를 하려면 가치투자 펀드에 투자하거나 이들 펀드가 담고 있는 종목을 참고하면 된다.25일 한국예탁결제원 증권정보포털에 따르면 다올KTBVIP스타셀렉션펀드가 최근 3년 수익률 1위(84.1%)를 ...

-

2

달러값 뛰는데 내년 해외파견?…천천히 소량 분할 매수하세요

지난주 원·달러 환율이 13년6개월여만에 1400원을 넘어서는 등 고공행진을 이어가고 있다. 갑작스런 ‘킹달러’ 시대에 내년 해외 파견이나 유학 등을 앞두고 있는 달러 실수요자의 시...

-

3

아트테크(예술품+재테크)에 대한 관심이 높아지고 있다. 작가가 미술품을 창작하면 구매자는 화랑이나 경매회사 등에서 구입한다. 이때 경제 주체에 따라 세금이 다르게 책정된다.작가가 미술품을 판매하는 경우 창작 활동의 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)