"네이버, 의미있는 반등 쉽지 않을 것…목표가↓"-한국

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

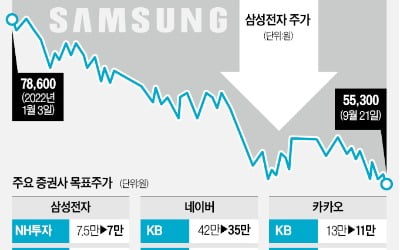

정호윤 한국투자증권 연구원은 26일 "미국 기준금리 상승세가 이어지는 가운데 네이버의 주가가 꾸준히 하락하고 있다"며 "네이버를 포함한 글로벌 빅테크의 밸류에이션은 과거 어느 때보다 낮아졌지만 매크로 환경을 감안하면 네이버의 의미있는 주가 반등은 쉽지 않아 보인다"고 말했다.

과거를 돌아봤을 때 투자판단에 중요한 두 가지 요소는 영업이익 증가율과 밸류에이션이라는 게 정 연구원의 분석이다. 2014년 이후 네이버 주가는 영업이익 증가율 트렌드와 높은

상관관계를 보였다. 영업이익 성장률 하락과 함께 주가 하락이 시작됐으며 반대로 증가율 회복은 주가 상승으로 이어진 것을 확인할 수 있다.

현 상황은 과거 여러 차례 밸류에이션 저점 시기와 비교했을 때 비슷한 점이 있다. 2009~2011년까지 네이버의 밸류에이션은 20~24배 수준에서 형성됐는데 이 당시 영업이익 증가율은 평균 7% 였으며 2015년, 2019년 밸류에이션이 20배까지 하락했을 당시 영업이익 증가율 또한 0.5%, -24.7%였다.

정 연구원은 "2022년 네이버의 영업이익 증가율을 2.3%로 추정한다"며 "과거와 산업의 상황은 많이 다르지만 영업이익 성장률 및 밸류에이션 관점에서는 유사하다"고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

네이버의 ‘리셀(재판매)’ 플랫폼인 크림은 지난해부터 총 740억원의 투자를 진행했다. 투자금의 대부분은 리셀 제품을 검수하는 시스템에 투입됐다. ‘가짜 명품’을 걸러내 플...

-

2

금리 인상에 성장주가 한없이 밀리고 있다. 국내 대표 성장주인 네이버와 카카오는 7거래일 연속 하락하며 52주 신저가를 경신했다. 22일 오전 9시 29분 현재 네이버는 전일 대비 6000원(2.82%) 내...

-

3

'국민주 3총사' 신저가 행진…개미들은 '눈물의 물타기'

‘국민주’ 삼성전자와 네이버, 카카오가 연일 52주 신저가를 다시 쓰고 있다. 이달 들어서만 삼성전자와 카카오는 세 번, 네이버는 다섯 번째 신저가를 갈아치웠다. 삼성전자는 경기 둔화라는 악재에...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)