"코로나 백신 필요성 약화…SK바사, 폐렴구균백신 개발 재개 기대"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

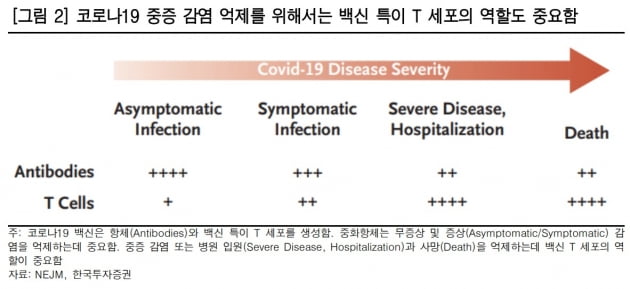

지난 15일 최고 권위의 의학잡지 NEJM에는 코로나19 부스터샷(추가 접종)과 산업에 영향을 줄 수 있는 논문이 발표됐다고 했다. 주요 내용은 코로나19 부스터샷은 매년 1회 이하로 권장돼야 한다는 것이다. 또 현재의 메신저리보핵산(mRNA) 백신 외에 다양한 형태의 백신이 제공돼야 한다고 했다.

논문은 풍토병(엔데믹) 시기의 부스터샷은 감염을 예방하는 목적보다는 중증 진행률을 낮추는 데 초점을 맞춰야 한다고 주장했다. 이를 위해서는 백신에 의해 생성되는 T세포가 중요하다고 했다. T세포는 감염세포를 사멸시키는 역할을 하기 때문이다. 예방 역할을 하는 중화항체 생성량에 초점 맞춘 부스터샷 접종 계획에서 탈피할 필요가 있다고 했다.

기존 전망 대비 코로나19 백신 매출의 감소는 불가피하다고 봤다. 확진자 증감에 따라 널뛰기했던 주가의 변동성도 다소 진정될 것으로 예상했다.

위 연구원은 "향후 주가 반등 모멘텀은 코로나19 백신 이외 임상 개발 또는 사업 전략"이라며 "SK바이오사이언스는 스카이코비원 개발로 지연됐던 폐렴구균백신의 개발 재개를 기대한다"고 했다.

SK바이오사이언스는 사노피와 공동개발 중인 폐렴구균백신의 임상 2상을 준비 중이다. 폐렴구균백신 시장은 2021년 65억달러, 2026년 88억달러(약 12조원)으로 절대 규모와 성장성이 높다고 전했다.

한민수 기자 hms@hankyung.com

-

1

[속보] 오후 9시까지 코로나19 확진자 3만4206명

27일 오후 9시까지 전국에서 3만 명대 신규 코로나19 확진자가 발생했다.서울시 등 각 지방자치단체에 따르면 이날 0시부터 오후 9시까지 전국 17개 시도에서 총 3만4206명의 신규 확진자가 나왔다.지자체별로 보...

![[속보] 오후 9시까지 코로나19 확진자 3만4206명](https://img.hankyung.com/photo/202209/ZA.31228442.3.jpg)

-

2

캐나다, 내달부터 노백신·노마스크…입국자 여행제한 폐지

캐나다 정부가 신종 코로나바이러스 감염증(코로나19)과 관련한 모든 여행 관련 조치를 폐지한다.26일(현지시간) AP·블룸버그 통신은 캐나다 정부가 내달 1일부터 입국자들에게 코로나19 백신 접종 증명서...

-

3

"농업인·청년·자영업자 돕자"…27조 지원 나서는 농협금융

NH농협금융지주가 농업인, 청년 등 금융 소외계층과 영세 소상공인, 자영업자를 위해 27조원 이상의 금융 지원에 나선다.27일 농협금융에 따르면 이번 지원은 금융 취약 차주들을 위한 ‘NH상생지원 프로그램...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)