"LX인터내셔널, 3분기 실적 시장 기대치 부합할 것"-하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

유재선 하나증권 연구원은 29일 "동절기 성수기를 앞두고 에너지 원자재 가격이 다시 강세를 보이는 중"이라며 "물류 운임 약세 흐름이 향후 실적에 우려로 부각될 수 있는 지점이나 유연탄 가격 상승으로 충분히 방어 가능할 전망"이라고 말했다.

LX인터내셔널의 3분기 매출과 영업이익은 각각 5조원, 2641억원으로 전망된다. 물류 부문의 운임 약세 영향은 환율 및 원자재 가격 상승으로 일부 만회가 가능할 것으로 예상된다.

인도네시아 GAM 광산 생산량 증가는 4분기까지 예정돼 있어 연말까지 전사 증익을 이끌 것으로 기대된다. 트레이딩·신성장은 환율 약세 및 석탄 트레이딩 시황 호조로 안정적인 이익 흐름을 지속할 전망이다.

유 연구원은 " 4분기까지 자원 부문 중심의 증익 흐름이 지속될 것"이라며 "물류 운임 하락으로 판토스 실적 감소는 불가피할 것으로 예상되나 여전히 전사 실적 추정치는 상향 조정될 가능성이 높고 향후 유연탄 가격에 따라 배당도 기대 이상으로 산정될 여지도 충분하다"고 말했다.

차은지 한경닷컴 기자 chachacha@hankyung.com

ADVERTISEMENT

-

1

"LX인터내셔널, 원화 약세 덕 견조한 실적 모멘텀…목표가↑"-흥국

흥국증권은 24일 LX인터내셔널에 대해 환율 상승으로 연말까지 현재의 양호한 실적 모멘텀이 지속될 것이라고 평가했다. 이에 목표주가를 기존 5만3000원에서 6만원으로 13.2% 올렸다. 투자의견은 '매수&#...

-

2

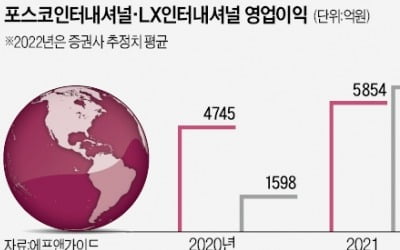

1970~1980년대 종합상사들은 한국 수출의 선봉장 역할을 했다. ㈜대우(현 포스코인터내셔널)와 LG상사(현 LX인터내셔널), 삼성물산은 불모지를 개척하며 치열하게 경쟁했다. 하지만 국내 대기업들이 자체 해외 영업...

-

3

(B&M)'1조원 클럽' 진입 경쟁…'맞수' 포스코인터·LX인터의 혈전

1970~1980년대 '상사맨'들은 한국 수출의 선봉장 역할을 했다. 대우(현 포스코인터내셔널)와 LG상사(현 LX인터내셔널), 삼성물산의 상사맨들은 불모지를 개척하기 위해 치열하게 경쟁했다. 하지만 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)